医療保険でがんに備える

このページでは、医療保険でがんに対策する方法、がんに強い医療保険などを、ご案内しています。

このページでは、医療保険でがんに対策する方法、がんに強い医療保険などを、ご案内しています。

がんの保険のことを調べ始めて、はじめにぶつかる素朴な疑問のひとつが、医療保険とがん保険の使い分けです。

それぞれの名称から、だいたい想像できると思いますが、それぞれの機能を整理すると・・・

がんは、日本人がもっともかかりやすい重病です。当然、医療保険の守備範囲に入っています。

よって、がん以外の病気・ケガの保障も欲しいということなら、医療保険一本で対策しましょう。

医療保険だけで、がんに十分に対策できるかが、気になるかもしれません。

医療保険には、がんのための特約が複数用意されています。三大疾病や七大生活習慣病の特約も、がんの治療に使うことができます。これらを含めると、がんの保障はかなり分厚くなります。

逆の見方をすると、医療保険とがん保険の両方に加入すると、保障が重複してしまう危険があります。

最近では、三大疾病や七大生活習慣病の保障を、主契約(必須の保障)に組み込んでいる医療保険が増えています。

がんは三大疾病にも七大生活習慣病にも含まれます。

医療保険とがん保険の両方に加入すると、知らないうちに、両方に同じ保障が付いている、という事態になりやすいです。

保険料がもったいないです。

医療保険の保障の中心は、入院給付金と手術給付金です。

もちろん、これらの給付金は、がんの治療のときにも支払われます。

もし、医療保険とがん保険に、別々に加入していたら、2つの保険の手続きをしなければなりません。

退院後の、落ち着かない中での請求手続きですから、できるだけ簡単にしておきたいです。

高齢化社会なので、医療保険への関心は強くなっています。それを反映して、対象の商品が販売されています。

医療保険は、一生続けるかもしれません。できるだけ多くの商品を比較して、ベストなものを選びたいです。

とは言え、時間と労力には限度があります。候補に加える必要のない商品は、あらかじめ対象から外しておきたいです。

どんな買い物でも、割安に購入したいです。医療保険では、特にそうです。

というのは、医療保険でまかなえるのは、生涯の医療関係の出費の一部にすぎないからです。

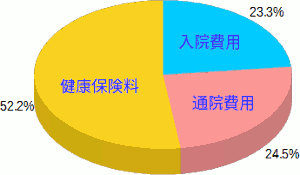

図は、70~80代の、医療に関する国民一人あたりの負担額の、割合を表しています。厚生労働省『医療保険に関する基礎資料』(平成26年)から作成しました。

治療代がかかりそうな70~80代であっても、健康保険料の割合が最も高くなっています。

また、治療費の中でも、入院費用より、通院費用にの方が、大きくなっています。

入院は、短期間にまとまった金額が出ていくので、資金のやりくりの面では重要局面です。しかし、老後の生活費全体の中で見ると、医療にかかわる出費の一部分にすぎません。

医療保険は、入院の保障がメインの保険です。入院による急な出費への対策としては、十分な保障を確保したいです。

しかし、生活資金のやりくりという意味では、そこに余分にお金を使っている場合ではありません。

というわけで、大幅に割高な医療保険は、初めの段階で、検討対象から外しておきましょう。

確実に、そして大幅に割高なのは、大手生保(日本生命、明治安田生命、第一生命、住友生命、朝日生命、三井生命など)とJA共済です。

たとえば、日本生命の『みらいのカタチ 総合医療保険』と、アフラックの『ちゃんと応える医療保険EVER』の保険料を、比べてみます。

30歳男性が、入院給付金10,000円の医療保険に、保険料払込60歳終了の条件で加入するとします。そのときの、月々に払い込む保険料は以下のようになります。

| 日本生命

『みらいのカタチ 総合医療保険』 |

14,330円 |

|---|---|

| アフラック

『ちゃんと応える医療保険EVER』 |

4,590円 |

なんと3倍以上もの価格差です。

他の大手生保やJA共済も、似たり寄ったりの割高な価格設定です。

ただし、ご注意いただきたいのが、朝日生命です。

朝日生命は、従来型の営業職員(セールスレディ)による販売とは別に、保険ショップや金融機関専用の保険商品を提供しています。

医療保険のスマイルシリーズが、これに当てはまります。

保険料設定は割安になっており、新しく開発されただけに、保障内容は意欲的です。

販売されている医療保険や共済には、がんや、がんを含む三大疾病ないしは七大生活習慣病のための保障がたくさん用意されています。

どれを選べばよいか、迷うほどです。

そこで、がんのために、優先度の高い保障を、確認しておきます。

詳しい説明は保険の選び方とおすすめにあります。ここでは、要点だけを抜き出します。

| 入院給付金 |

|

|---|---|

| 手術給付金 |

|

| 特約 |

|

医療技術の進歩により、がんの治療方法は多様化しています。入院の費用負担は軽くなる一方で、通院で治療できるケース(放射線治療、抗がん剤治療など)が増えています。

そうした、がん治療の多様化に対応できる保障内容にしたいです。

上表で、そのための方法を整理していますが、すべてのことを実施する必要はありません。

最も手っ取り早いのは、がん診断給付金(一時金)(または三大疾病一時金)の特約を、受取額200~300万円の設定で付加することです。

がんと診断されたら、一時金として200~300万円を受け取ることができます。これなら、他の保障は最低限のままでも、事足りそうです。

ただし、高額の一時金の特約は、保険料もかなり高くなります。費用面で難しそうなら、別の方法で対策しましょう。

がんの通院費用を全面的なカバーしてくれる保険や特約があれば良いですが、見当たりません。

治療に必要不可欠な通院なのか、気休めの通院なのか、保険会社では判断できません。そのため、保険会社は通院の幅広い保障には消極的です。

複数の医療保険に、通院特約がありますが、それぞれ制限(退院後数ヵ月間の通院に限るとか)が設けられています。

あって邪魔にはならないけれど、大して役に立たないものも多いです。退院後の定期検診の費用くらいなら、保険は必要ないかもしれません。むしろ請求を忘れてしまう心配があるかも。

中身を確認して、価値を感じるときだけ、通院特約を付加しましょう。

各社の医療保険を調べると、がんのための保障強化として、もっともよく目にするのが、がんによる入院での保障日数を、無制限にすること。

今や、この機能を主契約(必須の保障)に組み込んでいる商品も増えています。

保険の選び方とおすすめで詳しく説明していますが、がんの入院日数は、すべての病気・ケガによる入院日数の平均より、10日ほども短くなっています。

もちろん、入院が長期化するリスクはゼロではないので、日数無制限にすることが無意味、と言うつもりはありません。

ただし、日数無制限の入院保障にしただけで、がんに対策しているつもりになっては、困ります。

がんの対策として、最も手っ取り早い診断給付金(一時金)ですが、実際の商品をご紹介します。

といっても、多くの保険会社が医療保険の特約として、あるいは単体の商品として販売しています。名称も、いろいろあって、まぎらわしいかもしれません。

ほとんどの医療保険で、診断給付金(一時金)は特約として提供されています。

がんだけに絞った一時金特約と、三大疾病(あるいは七大生活習慣病)をひっくるめた一時金特約とがあります。

| アフラック | |

|---|---|

| 三大疾病一時金特約 | 50万円 |

| オリックス生命 | |

|

50~200万円 |

| ソニー生命 | |

| 特定疾病診断給付金特約 | お金が出るのは1回のみ |

| SOMPOひまわり生命 | |

| 医療用がん診断給付特約 | 3~400万円 |

| チューリッヒ生命 | |

| 3大疾病診断給付金特約 | 50~100万円 |

| 東京海上日動あんしん生命 | |

| 特定治療支援特約 | 50~100万円 |

| ネオファースト生命 | |

| がん診断特約 | 100万円 |

| 三井住友海上あいおい生命 | |

| ガン診断給付特約 | 50~200万円 |

| メットライフ生命 | |

| 特定疾病特約 | 50~100万円 |

| メディケア生命 | |

|

50万円、3大疾病保障特約は1回だけ |

がん(あるいは三大疾病)で入院したらまとまった一時金が出る、という特約もちょいちょい見かけます。

このタイプの特約は、入院を伴わない通院治療では役に立ちません。よって、上表からは除外しています。

表を見ると、一時金の金額は、50万円とか100万円というのが、多数派です。

がん保険・医療保険の選び方を見ると、できるだけ金額を大きくしたいです。

そういう視点で、おススメのものにを付けています。

2個ついているのが、特に手厚い医療保険です。

ただし、医療保険に加入すると、一時金の他に、入院給付金とかその他の一時金があります。よって、一時金の使い道は、主に通院費用と雑費と割り切ることができます。

また、一時金が複数回出る特約なら(上表で、ソニー損保とメディケア生命「3大疾病保障特約」以外)、再発したときに、もう一度一時金を受け取ることができます。

これらを考え合わせると、100万円以下の一時金でも、かなり頼りになります。

がんの診断給付金(一時金)を手厚くできれば、他のがんの特約が無くとも、乗り切れそうです。

ただし、使い勝手が良い分、がんの診断給付金(一時金)特約は、保険料が高くなりやすいです。大きな保障を確保するのは難しいかもしれません。

そういうときは、がんの通院治療で使える特約を組み合わせて、ガッチリと固めましょう。

ここまで何度か書いた通り、がんの入院の保障は、医療保険の標準(主契約)の保障でも、十分に対応できます。

保障を補強するなら、まず目を向けるのは、通院で使える保障です。

がんの特約はいろいろありますが、通院治療で役に立ってくれそうなのは、次のような保障です。

放射線治療給付金と抗がん剤治療給付金は一時金です。がんの通院給付金は、通院日数に応じて給付金が出ます。

それぞれのメリット・デメリットを活かしたいです。

主要な医療保険の、がんの通院治療に使える保障をチェックしました。

| アフラック | |

|---|---|

| 放射線治療 | 〇 |

| 抗がん剤治療 | × |

| 通院給付金 | × |

| 通院給付金はあるが、入院前後の数ヵ月の通院しか保障しない。 | |

| オリックス生命 | |

| 放射線治療 | 〇 |

| 抗がん剤治療 | × |

| 通院給付金 | 〇 |

| 通院給付金は、一時金特約とセット扱い。 | |

| ソニー生命 | |

| 放射線治療 | 〇 |

| 抗がん剤治療 | 〇 |

| 通院給付金 | × |

| 通院給付金はあるが、入院後の数ヵ月の通院しか保障しない。 | |

| SOMPOひまわり生命 | |

| 放射線治療 | 〇 |

| 抗がん剤治療 | × |

| 通院給付金 | 〇 |

| 通院給付金は、一時金特約とセット扱い。 | |

| チューリッヒ生命 | |

| 放射線治療 | 〇 |

| 抗がん剤治療 | 〇 |

| 通院給付金 | × |

| 通院給付金は、入院後の数ヵ月の通院しか保障しない。 | |

| 東京海上日動あんしん生命 | |

| 放射線治療 | 〇 |

| 抗がん剤治療 | × |

| 通院給付金 | × |

| がんの通院対策は、一時金特約メインの仕組み。 | |

| ネオファースト生命 | |

| 放射線治療 | 〇 |

| 抗がん剤治療 | 〇 |

| 通院給付金 | × |

| 通院給付金は、入院後5年間の通院を保障する。 | |

| 三井住友海上あいおい生命 | |

| 放射線治療 | 〇 |

| 抗がん剤治療 | × |

| 通院給付金 | 〇 |

| 通院給付金としては、もっとも制限が少なくて、実用的です。 | |

| メットライフ生命 | |

| 放射線治療 | 〇 |

| 抗がん剤治療 | × |

| 通院給付金 | × |

| 通院給付金は、入院後の数ヵ月の通院しか保障しない。 | |

| メディケア生命 | |

| 放射線治療 | 〇 |

| 抗がん剤治療 | 〇 |

| 通院給付金 | × |

| 通院給付金は、入院後5年間の通院を保障する。 | |

おススメ度の大きさをの数で表しています。

がんのことだけを考えると、印3個か2個にしたいです。

ただ、医療保険の場合、がん以外のことも考えなければなりません。印1個の医療保険は、物足りないところはありますが、無印よりは優れています。

放射線治療は、すべての商品がカバーしています。抗がん剤治療その他の治療を、どこまでカバーできるかで差が出ます。

このページと、関連性の高いページです。