一時金が出る保険の選び方とおすすめ

がんの治療では、10年ほど前から、通院患者数の方が、入院患者数より多くなっています。そして、その差は広がりつつあります。

しかも、放射線治療や高価な薬物を使った治療を、通院しながらできるようになっています。通院でも高額になるケースが増えています。

そこで、がんと診断されたら、入院か通院かにかかわりなく、まとまった金額の一時金が出る、診断給付金(診断一時金)が注目されています。

このページでは、診断給付金(診断一時金)の保険の仕組み・特徴・主な商品をご案内します。

頼りになる一時金は、診断給付金(診断一時金)

がんで一時金が出る給付金は、いくつかあります。どれもそれぞれ役には立ちますが、最も重視したいのは診断給付金(診断一時金)です。

よく見かける一時金

がんに関連する一時金のそれぞれの違いは、給付金(一時金)の支払条件と支払時期です。

| 名称 |

支払条件 |

支払時期 |

| 診断給付金(診断一時金) |

がんの診断の確定 |

診断確定後 |

| 治療給付金(治療一時金) |

所定の治療を受けたこと |

治療後 |

| 手術給付金 |

治療を受けたこと |

治療後(治療開始後) |

| 放射線治療給付金 |

| 抗がん剤治療給付金 |

治療給付金の“所定の治療”とは、各保険会社が指定している治療です。よって、商品によって異なります。

とは言え、がんの三大治療と呼ばれる手術、放射線治療、抗がん剤治療は各社で共通しています。

その他に、もっとマイナーな治療を加えるかどうかで、各社の違いがあります。

治療法にしばられない診断給付金(診断一時金)

上の給付金のうち、おすすめは診断給付金です。

その他の給付金は、すべて特定の治療法と結びついています。ということは、その治療法が廃れたら、保障としての価値が下がります。また、新しい治療法が登場したときに、それに対応できません。

医療関連の保険は、長く続けることが多いです。価値が下がりかねない給付金がメインの商品は、今は良くても、先々不安です。

診断給付金(診断一時金)の仕組みと長所・短所

がんの診断給付金は、様々な商品を通して提供されています。ただし、診断給付金の仕組みそのものは、どれも似通っています。

それぞれの商品に触れる前に、診断給付金の仕組みを説明します。

診断給付金(診断一時金)の仕組み

がんの診断給付金の仕組みは簡単です。

医師によって、がんの診断が確定されたら、一時金を保険会社に請求できます。

診断の確定が条件で、その後の入院の有無や治療方法などに左右されません。

このあたりの仕組みに、商品による違いはほとんどありません。

違いがあるのは、以下の部分です。

- 指定できる一時金の金額。

- 一時金が出る回数と期間(○年に1回まで)の制限。

- がんだけか、他の病気も組み合わされるかの違い。

診断給付金(診断一時金)は3つの形で提供されている

がんの診断給付金は、複数の形態で提供されています。保険会社によって違いはありますが、概ね以下の4つのいずれかです。

- 単体の商品として。

- がん保険の機能の一つとして。

- 医療保険の特約として。

- 他の病気とセットにして、特定疾病の保険として。

最近は、他の重大な病気とセットにされることが増えています。“特定疾病〜”“三大疾病〜”“七大生活習慣病〜”“八大疾病〜”などという名称の商品や特約には、たいていがんの診断給付金が含まれています。

診断給付金(診断一時金)のメリット、デメリット

診断給付金のメリット、デメリットは、以下のとおりです。

メリット

支払条件が“診断の確定”であることから、他の給付金にはないメリットがあります。

- 入院・通院や、治療法に関係なく、がんと診断されたら一時金が出る。

- 診断が給付金の支払条件なので、早いタイミングで、お金を受け取ることができる。

デメリット

優れた点が目に付く診断給付金ですが、デメリットもあります。

- 給付金(一時金)の金額を、加入時点で決めるので、実際に必要な金額とかけ離れる危険が大きい。

- 給付金(一時金)の金額を大きくすると、保険料もかなり高額になる。

保険から出る金額と、実際に必要な金額との不一致は、どんな給付金にも起こりえます。ただ、一時金タイプの方が、その危険性は大きいです。

また、使う確率が高そうな給付金ほど、保険料は高くなります。がんの診断給付金(診断一時金)は、そうした給付金の一つです。

受取額は、できれば300万円以上にしたい

診断給付金(診断一時金)の金額をどうするかが、検討・加入するときの、重要ポイントの一つです。

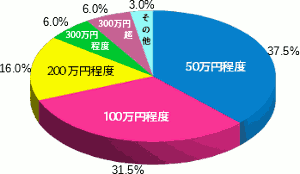

アフラックのアンケートによる必要金額

がんは、転移・再発が多い病気なので、1人あたりの治療費総額を正確につかむのは難しいです。信頼できそうなデータは、なかなか見つかりません。

ちょっと古いですが、保険会社アフラックによる2010年のアンケート結果から引用します。

アンケート結果のうち、実際にがんの治療にかかった費用(食費、交通費などを含む)は、グラフの通りでした。

これによると、100万円程度準備できれば、69.1%つまり7割くらいのケースをカバーできそうです。

100万円が、最低限クリアしたい金額です。

安心感を高めるためには、9割くらいまでカバーしたいです。そのためには、300万円が目標金額になりそうです。

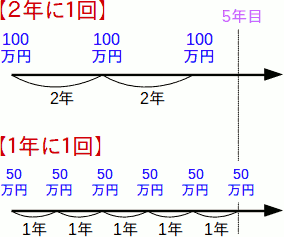

複数回出る商品のときは、5年間で300万円

目標金額が300万円だからといって、診断給付金を300万円に設定するとは限りません。

というのは、診断給付金が複数回出る商品も少なくないからです。

複数回出る商品では、たいてい期間の制限が設けられています。「2年に1回まで」が多数派ですが、「1年に1回まで」というのもいくつかあります。

日本臨床外科学会によると「がんの再発は治療後3年以内(胃がんの場合は治療後1~2年以内)に起こることが多く、5年以上たってから再発することは少ない」だそうです。

ということは、少なくとも5年間のうちに、合計して300万円受け取りたいです。

「2年に1回まで」「1年に1回まで」の商品で、5年間に300万円受け取るには、それぞれ下図のようなイメージになります。

1回あたりの給付金の金額は、「2年に1回まで」の商品なら100万円以上、「1年に1回まで」の商品なら50万円以上にしたいです。

他の給付金と組み合わせるなら300万円以下もOK

上で、診断給付金(診断一時金)の目安として、300万円という金額をあげました。

これは、診断給付金でがん治療費の全額またはほとんどをまかなう、という前提の金額です。

しかし、現実的には、他の給付金と組み合わせるケースが、少なからずありそうです。

医療保険と診断給付金を組み合わせる

がんのことだけを考えれば、がんの診断給付金だけでも、しっかり対策できます。しかし、すべての病気・ケガに対策しようとすると、医療保険を無視できません。

医療保険の主契約(必須の保障)には、入院給付金、手術給付金が組み込まれています。商品によっては、放射線治療給付金も組み込まれています。

がんの診断給付金を医療保険と組み合わせるということは、これらの給付金と組み合わせることです。

もっとも、医療保険のほとんどは、がんの診断給付金の特約を用意しているので、一つの商品の中で組み合わせることも、少なくありません。

診断給付金の主な使途は通院費用+雑費

がんは1回あたり入院期間が短いので、入院費用の大半を、医療保険の入院給付金、手術給付金などでまかなえそうです。入院給付金日額を10,000円以上に設定していたら、おそらくお金が手元に残ります。

となると、がんの診断給付金の使用目的は・・・

になります。

こうなると、診断給付金の必要額は、300万円よりグッと下げられそうです。ただ、適正金額を判断するのは難しいです。

保険料を無理なく負担できる範囲で、できるだけ大きく設定する、ということになりそうです。

保障プラン1:がんの診断給付金単品

がんの診断給付金は、ほとんどの保険会社が商品化しています。というか、一社で、複数販売している例は少なくありません。

ところが、がんの診断給付金単品の商品は、意外と少ないです。他の給付金とのセット商品が多くなっています。

がんの診断給付金単品の、おすすめできる商品を、以下にご案内します。

FWD生命『FWDがんベスト・ゴールド』

FWD生命の前身はAIG富士生命です。

2017年に、AIGグループ(米国)からアジア系のFWDグループに株式譲渡されて、誕生しました。

『FWDがんベスト・ゴールド』は、AIG富士生命時代からの人気商品で、継続して販売されています。

AIG富士生命は、シンプルな保険を安い保険料で提供する、という方針を貫いていました。『FWDがんベスト・ゴールド』も、そういう商品です。

肥大化、複雑化するがん保険が多いな中、独自の存在感を放っています。

もちろん、主契約(必須の保障)は、がんの診断給付金のみです。100万円、200万円、300万円から選ぶことができます。

給付金が出るのは2年に1回までですが、通算回数は無制限です。

一時金の金額を300万円に設定できる商品は案外少ないです。そういう意味でも、貴重な商品です。

マニュライフ生命『こだわりガン保険』

マニュライフ生命は、カナダに本拠を置く、国際的な金融サービスグループの、日本法人です。

保険が自由化された2000年頃から、日本で営業しています。

国内生保とは一味違う商品性が魅力です。

『こだわりガン保険』は、診断給付金が主契約ですが、末期がんのときに給付金が加算される、独自の仕組みになっています。

また、非喫煙者は保険料が割引になる非喫煙者保険料率を用意しています。がん保険での、保険料割引は珍しいです。

保障プラン2:入院給付金、通院給付金と組み合わせる

診断給付金の魅力は、早いタイミングで、治療の進め方と関係なく、まとまった金額が出るところです。

逆に弱みは、診断給付金の金額が、実際の治療費とかけ離れる危険性が高いことでした。

診断給付金と組み合わせるなら、この弱みを補える給付金が理想的です。

ということは、治療を受けた日数分お金が出る、入院給付金と通院給付金です。

入院給付金、通院給付金との役割分担(例)

たとえば、下のように役割分担させることで、それぞれの短所を補うことができます。なかなか厚みのある保障になります。

| 給付金 |

役割 |

| 診断給付金 |

- 治療開始にあたっての準備費用。

- 健康食品購入など、医療費以外の費用。

|

| 入院給付金 |

入院費用。 |

| 通院給付金 |

通院費用。 |

入院給付金や通院給付金の日額(1日あたりの給付金額)を大きくできるなら、診断給付金はそれだけ小さくできます。

診断給付金+入院給付金が現実的かも

通院給付金は、多くのがん保険、医療保険で提供されています。しかし、その大半は保障が薄いです。

入院前後または退院後の数カ月〜1年間という、期間限定の通院保障というのが多いです。入院給付金のおまけみたいな・・・。

この程度の通院給付金なら、ありがたみは乏しいので、外しても問題なさそうです。

そうなると、残る2つ、診断給付金と入院給付金の役割分担は、下表のようになりそうです。

| 給付金 |

役割 |

| 診断給付金 |

- 治療開始にあたっての準備費用。

- 通院費用。

- 健康食品購入など、医療費以外の費用。

|

| 入院給付金 |

入院費用。 |

入院給付金日額を1万円以上にすれば、入院費を払っても多少手元に残る可能性が高いです。

もしそうなったら、退院後の通院費用をまかなうことができます。

おすすめのがん保険

診断給付金と入院給付金を組み合わせるのに、おすすめの商品をご案内します。

SOMPOひまわり生命『勇気のお守り』

主契約は以下の4つです。

- 診断給付金

- 入院給付金

- 手術給付金

- 外来治療給付金

外来治療給付金(=通院給付金)が他社より充実しています。入院を伴わない通院も、幅広く保障してくれます。

この商品であれば、診断給付金が小額でも、問題なさそうです。

東京海上日動あんしん生命『あんしんがん治療保険』

主契約は、入院給付金と診断給付金です。

「がん通院特約」も用意されています。ただし、この特約はイマイチです。入院前後数カ月間の通院しか保障してくれません。

マニュライフ生命『こだわりガン保険』

上の保障プラン1(診断給付金のみの保障)でもおすすめした商品です。

「ガン入院特約」を付加すると、1日につき5,000円〜20,000円の入院給付金がもらえます。日額20.000円にすれば、余ったお金を退院後の通院費用にも回せそうです。

「ガン通院特約」もあります。退院から365日以内の(がんのための)通院が保障の対象になります。

365日とは長いですが、入院することが前提になっていて微妙です。

三井住友海上あいおい『&LIFE 新ガン保険α』

主契約は、入院給付金と手術給付金です。

ガン診断給付特約αとガン治療通院給付特約を付加すると、診断給付金と通院給付金がもらえるようになります。

この商品の通院給付金は強力です。診断確定から5年間の、がんの通院が保障されます。そして、5年経過後に、再発・転移が見つかったり、入院を開始したら、そこから5年間さらに通院保障を受けられます。

保障ブラン3:医療保険の診断給付金

ほとんどの医療保険に、がんの診断給付金が特約として用意されています。

がんだけでなく、あらゆる病気・ケガに備えたいということなら、医療保険に加入して、こうした特約を付加する方法もあります。

ただし、注意したい点があります。

がん単独ではなく、抱き合わせ一時金が主流

医療保険にがんの診断給付金があるのは便利ですが、がん診断給付金単独の特約は、珍しくなっています。

一時金のセット商品化が進行中

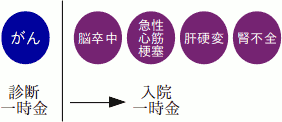

現在主流なのは、がんに脳卒中と急性心筋梗塞を加えた、三大疾病セットの一時金です。

しかも、保険各社の動向を見る限り、セットされる病気は増加傾向にあります。

七大生活習慣病の一時金や、七大生活習慣病+膵疾患の八疾病の一時金なども登場しています。

医療保険なので、がん以外の重要な病気に目配りするのは当然です。

とは言え、セットされる病気が増えるほど、保険料は高くなります。増えれば良い、というものではありません。

がん以外の、一時金の支払条件は要注意

たとえば、三大疾病の一時金の中身を調べると、がんは診断給付金ですが、他の2つの病気は入院一時金です。

つまり、診断でお金が出るのはがんだけで、他の2つの病気は入院することが条件です。

入院一時金でもありがたみはありますが、診断給付金に比べると魅力は落ちます。

また、商品によっては、入院するだけでは条件をクリアできなくて、「20日以上の入院」が必要になります。支払条件としては、けっこう厳しくなります。

このように、商品によって、無視できない支払条件の差異があります。細かくチェックして、納得して選んでください。

一時金の必要度は、病気によって異なる

がんには、診断給付金(診断一時金)が好ましい理由がありました。通院患者数の急増です。

三大疾病や七大生活習慣病であっても、がん以外の病気に、これと同じくらい切実な理由があるとは限りません。

医療保険の標準的な保障で安心できそうな病気もあります。

入院が長期化しやすい脳卒中や、悪化したら人工透析を受けることになる腎不全とかは、一時金が頼りになりそうです。

それ以外の病気でも、一時金があるに越したことはありませんが、必要度は下がりそうです。

対象の病気を加入者が選べるなら良いです。

しかし、もれなくセットになっていて、その分だけ保険料は高くなっている、というのには要注意です。

医療保険と、がん診断給付金単体の商品を組み合わせる

もし、医療保険の一時金に納得できなかったり、保険料の負担が大きいようなら、上の「保障プラン1」でご案内したがん診断給付金単体の商品を、医療保険と組み合わせる、という方法もあります。

2つの商品を組み合わせると、保険証券を始めとした、管理しなければならない書類が増えます。生命保険料控除の手続きも、手間が増えます。

しかし、保険料が割高になるわけではありません。

保障プラン4:特定疾病保障保険

三大疾病の一時金は、独立した保険商品としても、販売されています。保険会社によって違いはありますが、たいていは「特定疾病保障保険」というような名称で販売されています。

もっとも、特定疾病に当てはまる病気は、商品によって多少異なります。三大疾病が多数派ですが、もっと増やしている保険会社もあります。

がん重視なら、終身保障が原則

ところで、特定疾病保障保険には、定期タイプ(保障期間が限定されている)と終身タイプ(生涯の保障)があります。

終身タイプの特定疾病保障保険は、さらに2つのグループに分けられます。分かれるポイントは死亡保障の有無です。

死亡保障がある特定疾病保障保険

このグループの共通点は、以下のようになります。

- 特定疾病のとき、死亡したとき、高度障害状態になったときに、保険金が出る。

- お金が出るのは1回だけ。支払い後に、保険は消滅する。

- 解約したら、解約返戻金が戻る。

こちらのグループの方が多数派です。

すでに終身保険などの死亡保険に加入している人が、さらにこちらの特定疾病保障保険に入ると、死亡保障が重複します。保険料のムダが発生する危険があります。

ところで、終身の死亡保険の機能も兼ねていること、お金の受け取りは1回限りであることから、一時金(保険金)の金額は300万円以上に設定したいです。

オリックス生命『特定疾病保障保険With(ウィズ)』

保障内容は、同じタイプの他社商品と似通っています。ただし、低解約返戻金型を用意しているのが、オリックス生命の強みです。

低解約返戻金型は、終身保険(死亡保険)でよく採用されるタイプです。一般的なタイプと比べて、保険料が安くなって、貯蓄性が高まります。

死亡保障がない特定疾病保障保険

このグループの共通点は、以下のようになります。

- 特定疾病のときに、一時金が出る(死んだときは出ない)。

- お金は複数回出る。年1回を限度に、回数無制限が主流。

- 解約返戻金は無い(掛け捨て)。

一時金は複数回出るので、1回あたりの金額は50〜100万円くらいでも、役に立ってくれそうです。

朝日生命『スマイルセブンSuper』

朝日生命が、保険ショップや金融機関に提供している商品です。

商品名から推測されるとおり、「がん」「急性心筋梗塞」「脳卒中」「糖尿病」「慢性腎不全」「肝硬変」「高血圧性疾患」の七大生活習慣病に対応しています。

一時金を30〜500万円の範囲で設定でき、しかも、がんとそれ以外の6つの病気とで、異なる金額を設定できます。

分厚い保障から、意外と保険料が安い保障まで、プラン作成の自由度が高いです。

メディケア生命『メディフィットPlus』

メディケア生命は、住友生命の100%グループ会社です。

『メディフィットPlus』では、「がん」「心疾患」「脳血管疾患」の三大疾病の一時金が主契約です。

特約で、5つの病気(慢性腎不全、肝硬変、慢性膵炎、糖尿病、高血圧性疾患)を追加することができます。

「急性心筋梗塞」以外の心臓病、「脳卒中」以外の脳の病気も保障されるので、保障範囲は他社より広いです。

特約で、膵臓の病気(慢性膵炎)を保障しているのも、強みです。

ただし、1回あたりの給付金額は30〜50万円と控え目です。とは言え、1年に1回を限度に複数回お金が出ます。

このページと、関連性の高いページです。