40代の入り方とお勧め商品

がんへの対策を前提に、医療保険やがん保険に、いつ加入したら良いのか?どういう入り方をしたら良いのか?を説明しています。

がんという病気や治療法は、年齢によって大きく異なるわけではありません(高齢になると、リスクのある治療法をとりにくくなりますが)。

しかし、保険料は年齢によって変動します。また、がんの保険は、一生続けることが多いので、長く使うために心がけたいことがあります。

そういった視点から、40代の入り方とお勧め商品を、ご案内します。

がんへの対策を前提に、医療保険やがん保険に、いつ加入したら良いのか?どういう入り方をしたら良いのか?を説明しています。

がんという病気や治療法は、年齢によって大きく異なるわけではありません(高齢になると、リスクのある治療法をとりにくくなりますが)。

しかし、保険料は年齢によって変動します。また、がんの保険は、一生続けることが多いので、長く使うために心がけたいことがあります。

そういった視点から、40代の入り方とお勧め商品を、ご案内します。

金銭面では、保険加入は早ければ早いほどおトクです。遅くなるほど損になります。

また、50代以降になると、加入できる保険の種類とか、保険料の払込方法とか、何かと選択肢が狭くなります。

40代は分かれ目の年代です。保険に入る意志があったり、関心をお持ちなら、速やかに行動に移したいです。

医療保険にせよ、がん保険にせよ、早く加入する方が、1回あたりの保険料も、生涯の保険料総額も安くなります。

アフラックのがん保険『生きるためのがん保険Days1』をサンブルに、具体例をご覧いただきます。

40歳、50歳、60歳の男性が、入院給付金日額10,000円のプランを選んだときの、終身払込(保険料の払込は一生)の保険料を、下表にまとめました。月払い保険料と、80歳(=平均寿命)までの総額を記載しています。

| 加入年齢 | 月々の保険料 | 保険料総額 |

|---|---|---|

| 40歳 | 5,025円 | 2,412,000円 |

| 50歳 | 8,128円 | 2,926,080円 |

| 60歳 | 13,693円 | 3,286,320円 |

早く加入する方が、保険料を払い込む期間が長くなるので、1回あたりの保険料が安くなるのは、想定しやすいと思います。

それだけではなく、生涯に払う保険料総額でも、けっこう大きな差があります。この試算では、40歳加入と50歳加入で、約50万円も保険料総額が増加します。

もちろん、40歳で加入する方が、保障される期間は10年長いです。

つまり・・・

早く加入する方が、払い込む保険料は安くて、より長い期間、保障を受けられます。

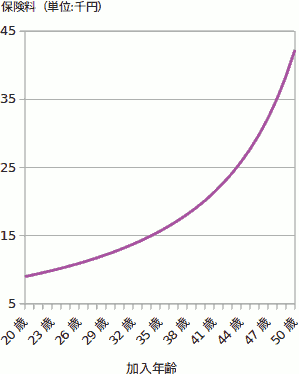

上のとおり、保険料は、加入する年齢が上がると、それだけ高くなります。しかも、年齢層が上がるほど、急激に高くなります。

下図は、オリックス生命の特定疾病保障保険『With(ウィズ)』に、保険金500万円60歳払済の条件で男性が加入したときの、加入年齢ごとの月々の保険料を表しています。

年齢層が上がるほど(グラフの右側ほど)、カーブが急になっています。

もちろん、カーブの形は商品によって異なりますが、死亡保険や医療系の保険は、似たような傾向になります。

年齢が高くなるほど、一つ歳をとることによるリスクの上がり幅が大きくなります。

死亡保険や医療系の保険は、健康状態によっては、加入申込を断られたり、保険料が割増になります。

上と同じくアフラックの医療保険『ちゃんと応える医療保険EVER』の、健康体の保険料と、健康に不安がある人の保険料を比較しました。

入院給付金日額10,000円で、終身払込(保険料を一生払い込む)での、40歳、50歳、60歳の女性の、月々の保険料です。

| 加入年齢 | 通常の保険料 | 割増の保険料 |

|---|---|---|

| 40歳 | 3,390円 | 7,111円 |

| 50歳 | 4,980円 | 8,161円 |

| 60歳 | 7,430円 | 10,081円 |

保険料の差はかなり大きくなりました。これだけ差があるのなら、健康なうちに加入するのが、鉄則です。

健康状態に問題がなければ、今こそが保険に加入する最適なタイミングです。

保険料の払込方法には、終身払込(一生払い込む)と有期払込または短期払込(期間を決めて払い込む)があります。

老後に保険料を払いたくなければ、有期払込のうち、60歳払済とか65歳払済を選ぶことになります。

ただし、加入年齢が50歳を過ぎると、60歳払済とか65歳払済を選べなくなったり、選べても保険料が高すぎたり、となりがちです。

このように、保険料払込期間に関しては、50歳を境に、選択肢が狭くなります。

保険料の負担と、選択肢の広さの点では、40代までに保険選びを終えたいです。

せっかく40代までに保険に加入しても、50歳以降に新しい商品に入り直したら、加入時期が遅れることによるデメリットを被ることになります。

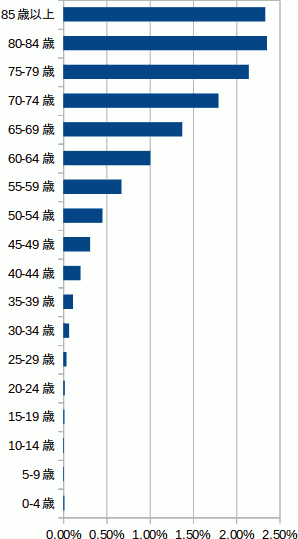

40代で保険に入っても、がんのために保険を使うのは、30〜40年後になる可能性が高いです。

下のグラフは、年齢層別のがんにかかりやすさを表しています。厚生労働省『患者調査』(平成26年)を元に作成しました。

年齢が高くなるほど、がんになる危険性は高くなっていますが、特に70代以降は急激に増えています。

40代で保険に加入して、70〜80代でがんのために保険を使うとすると、その間に30〜40年ものタイムラグがあります。その間に、保険の内容が時代遅れになってしまいそうです。

どんな商品でも、30年40年経過したら、劣化してしまいそうです。

しかし、保険に関しては、劣化しないであろう商品の選び方、保障プランの作り方はあります。

ポイントだけ絞って言うと・・・

支払条件に、具体的な治療法や、日数等の数値が指定されている給付金を、排除する。

ということになります。

がんの保障であれば、給付金の名称や支払条件に、「放射線治療」「抗がん剤治療」「ホルモン剤治療」「免疫療法」などの用語が含まれていたら、要警戒です。

あるいは、給付金の支払条件に「20日以上の入院」のように、具体的な数値が指定されていても危険です。

年月の経過とともに変化するのは、病気そのものより、治療法です。特に、国民病とも言えるがんは、研究開発が活発なので、治療法の変化が激しいです。

抗がん剤治療とか放射線治療そのものは、30〜40年後にも残っているかもしれません。

しかし、その頃になると、新しく登場した別の治療が、主流になっているかもしれません。

そうなったら、抗がん剤治療給付金や放射線治療給付金は、ありがたみが薄れてしまいます。使う可能性が低い給付金のために保険料を払うのは、もったいないです。

必要なのは、今後登場するかもしれない、未知の治療法に対応できる保障です。

年月が経過しても、劣化しにくいと考えられるのは、以下の給付金です。

医師によるがんの診断が確定したら、50万円とか100万円の、まとまった金額を保険から受け取ることができます。

診断確定が支払条件なので、その後の治療の進め方に影響されません。

実際に給付金を受け取るときに、金額が多すぎたり少なかったり、ということはありそうです。しかし、それ以外に、劣化しそうなポイントは見当たりません。

治療法が変化しようと、医師の診察や治療は、入院か通院(往診を含む)でおこなわれます。よって、入院給付金と通院給付金を充実させたら、数十年後でも通用するでしょう。

もっとも、近い将来AI(人工知能)による、オンライン診断とかが実用化されたら、入院にも通院にも含まれない可能性はあります。

とは言え、がんのような重病の治療が、入院も通院も無しでおこなわれるとは考えにくいです・・・

ただし、入院給付金と通院給付金で備える方法には、弱点があります。

現状では、がんのときに頼れる通院給付金は、ごくごく限られます。通院給付金にこだわると、商品の選択肢が狭くなってしまいます。

皮肉なことに、“最新の医療に対応”している商品ほど、警戒が必要です。

そういう商品は、現時点で主流の治療法や有望視されている治療法を重視して、作られています。

今このときは最新の治療法も、30〜40年後には時代遅れになるかもしれません。そうなったら、最新の医療保険やがん保険も、時代遅れになります。

残念なことに、この種の商品は、がん保険に多いです。

がんという特定の病気に専門化している商品なので、他社との差別化を図ろうとすると、保険会社の目は、最新の治療法に向いてしまうようです。

時代遅れになりにくい保険の入り方の詳細は・・・

将来、どうしても欲しい保障が登場したときは、元の保険には手を付けないで、欲しい保障だけに新規加入することを、検討してください。

元の保険を見直すと、変える必要がない部分まで新しくなって、保険料が大幅に上がります。

逆に、加入している保険に不要な部分が見つかったら、保険を見直すのではなく、保全の手続きで、不要な部分だけ削除しましょう。

そのとき、保険会社は見直しをすすめるでしょうが、スルーしてください。

がんに関してもっとも経年劣化しにくいと考えられる、診断給付金(診断一時金)を中心とした、保障プランです。

医師の診断確定で給付金が出るので、その後の治療法の影響なしで、給付金が出ます。

また、給付金の多くは、治療後でないと保険会社に請求できませんが(請求内容が確定しないので)、診断給付金は、治療開始前や治療中に一時金を受け取ることができます。

このように、他の給付金に勝る働きを2つも持つ診断給付金なので、これだけでがんのすべての治療費用を準備する、というのは魅力的な選択肢です。

ただし、以下の点に留意してください。

明らかな利点を持つ診断給付金ですが、リスクもあります。

まず、利便性が高いかわりに、保険料が大きくなりやすいです。

また、一時金は加入時に決めた金額そのままなので、実際の費用と乖離しやすいです。

加入するときには、現実にがんになったときに必要となる金額はわかりません。

そこで、できるだけ大きな金額にしたいです。しかし、保険料が高くなりやすいので、落とし所を探らなければなりません。

診断給付金(診断一時金)だけで、治療費全額をまかなうとなると、診断給付金の金額を、できるだけ大きく設定したいです。

がんは再発・転移が多いので、総治療費をつかみにくい病気です。そのため、給付金の金額設定に迷います。

上の金額の根拠は、がんの治療にかかる費用をご覧ください。

それでは、実際に販売されている商品を想定しながら、保障プランをより具体的にご案内します。

給付金(一時金)を余裕のある金額に設定できるなら、がんの診断給付金だけでも、十分に安心できます。

ただし、がんの診断給付金単体の商品は、意外と少ないです。以下の2商品です。

がんの診断給付金そのものは、ほとんどの保険会社が、商品化しています。

ただし、その大半は、他の病気の一時金と組み合わせて、セットで商品化しています。

診断給付金の弱点は、受取額と実際の治療費とが、乖離しやすい点でした。

入院給付金や通院給付金と組み合わせることで、その弱点を補うことができます。

このプランは、現在販売されているほぼすべてのがん保険で、実現可能です。

ただし、商品によっては、3つの給付金とも主契約になっていたり、あるいは3つのうちのいくつかが特約になっています。

この方法の不安材料は、現在販売されている通院給付金のほとんどが、非力であることです。

入院前後または入院後数カ月間の通院しか保障しない、という通院給付金が大半です。

場合によっては、通院給付金を切り捨てて、入院給付金だけ付加する、という考え方も“あり”です。

このとき、通院費用は、診断給付金でまかないます。よって、診断給付金の金額を少しでも大きくしたいです。

ところで、がん保険の入院給付金は、がんの入院のときしか使えません。

どうせなら、すべての病気・ケガに対応させたい、ということでしたら、以下で説明する医療保険(入院給付金)を中心とする保障プランをご覧ください。

がんの診断給付金の、より詳しい情報は・・・

がん専用の入院給付金と通院給付金を組み合わせることでも、経年劣化しにくい保障は実現できます。

入院給付金、通院給付金とも、給付金請求できるのは治療終了後なので、お金を受け取るタイミングは、診断給付金より遅くなります。

しかし、どちらも、治療にかかった日数分の給付金が出るので、過不足が発生しにくいです。

診断給付金は、保険から出るお金と、治療にかかる費用との間に、齟齬が生じやすいです。

入院給付金は、保険会社による差異が少なく、どれを選んでも失敗になりにくいです。一方、通院給付金は、中身の薄いものが多くて、選択肢はかなり狭くなります。

一般的な(がんに特化していない)通院特約は、ほとんどが入院前後または入院後の、数カ月間の通院しか保障してくれません。がんの通院保障としては、頼りになりません。

がん専用の通院特約はずっと実用的ですが、その多くは支払条件に治療法が指定されています(決められたの治療のための通院しか保障しません)。

上に書いたように、支払条件に治療法が指定されていると、いずれ時代遅れになってしまいます。お勧めしにくいです。

商品の選択肢が狭いと、全体として気に入る商品が見つけられなくなる危険があります。

入院給付金は商品ごとの差が小さい反面、通院給付金が充実している商品は限られます。よって、がんの通院給付金重視で、保険商品を選ぶことになります。

『勇気のお守り』のがん外来治療給付金と、『&LIFE 新ガン保険α』のガン治療通院給付特約は、対象となる通院の範囲が広く、今後がん治療に変化があっても、柔軟に対応できそうです。

逆に言うと、これら以外のがんの通院給付金は、現状ではそれなりに実用的であっても、時代が移り変わると劣化しそうです。

なお、SOMPOひまわり生命『勇気のお守り』は、主契約にがんの診断給付金(診断一時金)が組み込まれています。

よって、この商品を選ぶときは、以下のような3本立て構成になります。

入院給付金と通院給付金が充実しているので、診断給付金は治療の準備金と割り切れば、低額に設定できます。

一方、三井住友海上あいおい生命『&LIFE 新ガン保険α』の方は、診断給付金(診断一時金)は特約で提供されています。付けるかどうかを、加入者が選べます。

がんの通院給付金の、より詳しい情報は・・・

医療保険は、必ずといっていいほど、入院給付金と手術給付金が主契約に組み込まれています。

よって、医療保険でがんの対策をするとなると、入院給付金を軸とした保障プランになります。

医療保険は、もともとはあらゆる病気・ケガによる入院を保障する保険でした。

現在では多機能化しており、医療保険だけでも、がん対策できるようになっています。

医療保険によるがんの保障は、どの商品も似たりよったりなので、がん対策に限ると、悩むことは少ないはずです。

ただし、当然ながら、がん以外の病気・ケガのことも考慮しなければなりません。

がんの入院費用は、医療保険の標準的な入院給付金で、十分に対応できます。

がんは、入院1日あたりの費用はそこそこ大きくなりますが、高額療養費制度を使えばそれを吸収できます。

そして、がんの入院期間は19.9日(厚生労働省『患者調査』平成26年)と、全体平均31.9日より、かなり短いです。

がんのために、入院保障を標準より厚くする理由は見当たりません。

そんなことに保険料を使うなら、他に回しましょう。

高額療養費制度の、より詳しい情報は・・・

がんの診断給付金(診断一時金)は、ほぼすべての医療保険で特約として提供されています。

ただし、がんの診断給付金単独ではなく、がんを含めた三大疾病として、あるいはがんを含めた七大生活習慣病としての一時金特約が主流です。

幸い、どれを選んでも、がんの診断給付金の機能に大差はありません。

がん以外の病気の保障内容(主に支払条件)は、商品によって細かな違いがあります。そこが判断のポイントになります。

通院給付金を特約で提供している医療保険は増えつつあります。

ただし、医療保険の通院特約は、がん専用のものと比べて非力です。ほとんどが入院前後または入院後の、数カ月間の通院のみの保障です。がんの通院保障では、頼りになりません。

通院費用は、がんの診断給付金など、他で確保することを考えましょう。

がんの通院給付金の、より詳しい情報は・・・

医療保険のがん対策は充実しているので、単体でも十分に対策できます。

ただし、理想の保障プランのするために、がん保険と組み合わせることも、考えられます。

たとえば、がんのために、医療保険で頼りにするのは入院保険だけにして、診断給付金(診断一時金)と通院給付金は、がん専用に強化された、がん保険のものを活用する、という考え方です。

医療保険にも、診断給付金と通院給付金はあります。しかし、上に書いたように、それぞれ弱点があります(特に通院給付金)。

医療保険とがん保険を組み合わせることで、弱点を解消できるかもしれません。。

なお、医療保険もがん保険も医療系の保険なので、保障の重複(2つの保険で同じ保障をする)が起こりやすいです。注意してください。

保障を重複させなければ、2つの保険を組み合わせても、保険料が目に見えて割高になることはありません。

特定疾病保障保険は、がんの診断給付金を含めて、三大疾病(がん、心疾患、脳血管疾患)のときに一時金が出る保険商品です。

商品名は保険会社によって微妙に異なります。

がん診断給付金に関しては、商品ごとの違いは、ほとんどありません。よって、がん診断給付金以外の点で、商品を選別することになります。

このタイプの保険を検討する前提として確認しておきたいことがあります。

がんの一時金は診断の確定が支払条件ですが、心疾患と脳血管疾患の支払条件は異なります。

心疾患と脳血管疾患でも一時金は出ますが、病気と診断されるだけでは足らず、治療を開始しなければなりません。治療の開始といっても、商品によって、入院だったり、20日以上の入院だったり、手術だったり、いろいろ分かれています。

心疾患と脳血管疾患は、ある程度重くならないと、一時金は出ません。

がんの診断給付金は、悪性のがんである限り、症状が軽くても、保障の対象になりました(上皮内がんは、悪性ではないので、商品により取扱が異なります)。

それに対して、心疾患と脳血管疾患は、症状によっては保障の対象になりません。というより、保障されるケースは限定されています。

よく見かけるのが、心疾患のうち急性心筋梗塞のみ、脳血管疾患のうち脳卒中のみ保障、というものです。

他の保険と同様に、特定疾病保障保険にも、終身型(一生涯保障)と定期型(期間限定の保障)があります。

保険会社によっては、どちらか一方しか販売していません。

定期型の場合は、たいてい商品名に“定期”の言葉が入っているので、見落とさないでください。

どちらを選ぶかかは、加入の目的によります。

がんの治療費用を想定しているなら、がんは高齢になってから増える病気なので、終身型を選びたいです。

このページでは、特に前置きしない限り、終身型のつもりで説明しています。

特定疾病保障保険には、死亡保険を含むもの、含まないものがあります。

ちなみに、過半数は、死亡保険を含んでいます。

がんなどの三大疾病に加えて、亡くなったときに保険金が出るか出ないかの違いですが、その影響は意外と大きいです。

表に整理しました。

| 死亡保険 を含む |

死亡保険 を含まない |

|

|---|---|---|

| 保険金が出る回数 | 1回だけ(病気でも死亡でも同額)。 | 複数回(回数は商品による) |

| 掛け捨てか | 掛け捨てではない | 掛け捨て |

| 解約返戻金 | ある | 無いか、ほとんど無い |

| 競合する保険 |

|

|

なぜ、死亡保険を含む特定疾病保障保険が、掛け捨てにならないかというと、病気にならないことはあっても、死を免れることはできないので、必ず保険金を受け取るからです。

というわけで、掛け捨て保険に抵抗がある人には、魅力的かもしれません。

すでに他で死亡保険に加入している方は多いと思います。それと重複するので、ムダと言えばムダです。

とは言え、掛け捨てではない=将来保険金として必ずもどってくるので、保険料が負担にならなければ、選択として“あり”です。

特定疾病保障保険は、ほとんどの生命保険会社が販売しています。

ただし、医療保険やがん保険に比べると、扱いはずっと地味です。保険会社によっては、会社のウェブサイトに行っても、簡単な説明しかありません。

仕組みそのものは複雑ではありませんが、死亡保険の機能と医療保険の機能を掛け持ちしています。他に加入している保険との重複が起こりやすく、慎重に検討したいです。

この保障プランは、ここまでのプランとは異なる視点に立っています。生涯の保険料総額を下げるためのプランです。

ここで取り上げるのは、健康還付給付金がある医療保険・がん保険です。

最近登場した仕組みで、採用している商品はまだ少ないです。実は、専門家の間で賛否が分かれています。

よって、強くお勧めはしませんが、仕組みを理解してうまく使えば、けっこうおトクです。

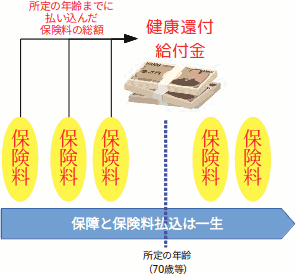

健康還付給付金の仕組みを簡単に図示すると、下図のようになります。

保険料の払込自体は、生涯続きます。

ただし、所定の年齢に達すると、それまでに払い込んだ保険料の総額がもどってきます。このもどってくるお金が、健康還付給付金です。

なお、健康還付給付金としてもどるのは、主契約の保険料で、特約保険料はもどりません(掛け捨てになります)。

健康還付給付金がもどってくるのは1回限りです。そして、もどってきた後も、保険料の払込は続きます。

つまり、健康還付給付金をもらった後は、普通の掛け捨て保険です。貯金(お金が増えてもどる)のような仕組みではありません。

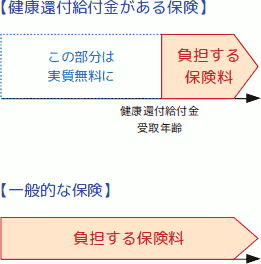

ただし、健康還付給付金を受け取るまでの保険料は、実質的には負担しなかったことになるので、生涯の保険料総額では、おトクになります。

もし、健康還付給付金を受け取った直後に解約すれば、加入していた期間中は、実質タダに近いコストで保障されることになります。

健康還付給付金がある医療保険やがん保険の、一番の問題点は、1回あたりの保険料が高くなることです。

もちろん、年齢が上がるほど、保険料は高くなります。

例として、東京海上日動あんしん生命の医療保険『メディカルKit R』の保険料をご覧いただきます。

参考までに、同社の一般タイプの医療保険『メディカルKit NEO』の保険料を併記します。

45歳の女性が、入院給付金日額5,000円の、同社のおすすめプランで加入したときの保険料です。なお、『メディカルKit R』の健康還付給付金受取年齢を70歳としています。

| 月々の 保険料 |

|

|---|---|

| メディカルKit R | 4,784円 |

| メディカルKit NEO | 2,619円 |

実は、同社のおすすめプランでは、『メディカルKit NEO』の方が、保障は手厚いです。しかし、保険料は『メディカルKit R』の方が、かなり高くなりました。

もっとも、40〜60代のうちは、『メディカルKit R』の保険料を負担できるかもしれません。しかし、終身払込(保険料を一生払う)なので、老後(=健康還付給付金を受け取った後)になると、負担に感じるかもしれません。

ちなみに、ここでの『メディカルKit R』の試算だと、70歳のときに、健康還付給付金1,401,000円がもどってきます。

もどった直後に解約して、健康還付給付金と預貯金など他の財源で、その後の医療費用をまかなうという考え方もあります。

預貯金など他の財源を用意できることが前提条件ですが、もし可能なら、掛け捨て部分を限りなく圧縮できます。

健康還付給付金がある保険商品には、以下があります。

健康還付給付金の、より詳しい説明は・・・

このページと、関連性の高いページです。