50代の入り方とお勧め商品

がんへの対策を前提に、医療保険やがん保険に、いつ加入したら良いのか?どういう入り方をしたら良いのか?を説明しています。

がんという病気や治療法は、年齢によって大きく異なるわけではありません(高齢になると、リスクのある治療法をとりにくくなりますが)。

しかし、保険料は年齢によって変動します。また、がんの保険は、一生続けることが多いので、長く使うために心がけたいことがあります。

そういった視点から、50代の入り方とお勧め商品を、ご案内します。

がんへの対策を前提に、医療保険やがん保険に、いつ加入したら良いのか?どういう入り方をしたら良いのか?を説明しています。

がんという病気や治療法は、年齢によって大きく異なるわけではありません(高齢になると、リスクのある治療法をとりにくくなりますが)。

しかし、保険料は年齢によって変動します。また、がんの保険は、一生続けることが多いので、長く使うために心がけたいことがあります。

そういった視点から、50代の入り方とお勧め商品を、ご案内します。

最近は、80歳でも入れる医療保険があるので、50代を“最後のタイミング”というのは、大げさに感じられるかもしれません。

しかし、保険は、年齢が上がるにつれて、選択肢がどんどん狭くなり、妥協しなければならないことがどんどん増えます。

50代の時点で、すでに選択肢はけっこう狭まっています。今後は、さらに窮屈になります。

医療保険にせよ、がん保険にせよ、早く加入する方が、1回あたりの保険料も、生涯の保険料総額も安くなります。

アフラックのがん保険『生きるためのがん保険Days1』をサンブルに、具体例をご覧いただきます。

50歳、60歳、70歳の男性が、入院給付金日額10,000円のプランを選んだときの、終身払込(保険料の払込は一生)の月払い保険料を、下表にまとめました。

| 加入年齢 | 月々の保険料 |

|---|---|

| 50歳 | 8,128円 |

| 60歳 | 13,693円 |

| 70歳 | 20,940円 |

上のとおり、保険料は、加入する年齢が上がると、それだけ高くなります。しかも、年齢層が上がるほど、急激に高くなります。

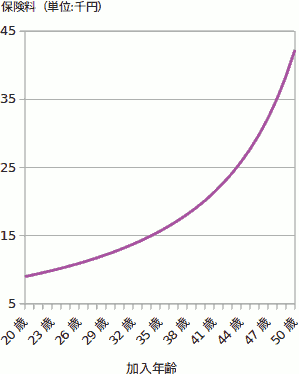

下図は、オリックス生命の特定疾病保障保険『With(ウィズ)』に、保険金500万円60歳払済の条件で男性が加入したときの、加入年齢ごとの月々の保険料を表しています。

年齢層が上がるほど(グラフの右側ほど)、カーブが急になっています。

もちろん、カーブの形は商品によって異なりますが、死亡保険や医療系の保険は、似たような傾向になります。

死亡保険や医療系の保険は、健康状態によっては、加入申込を断られたり、保険料が割増になります。

上と同じくアフラックの医療保険『ちゃんと応える医療保険EVER』の、健康体の保険料と、健康に不安がある人の保険料を比較しました。

入院給付金日額10,000円で、終身払込(保険料を一生払い込む)での、50歳、60歳の女性の、月々の保険料です。

| 加入年齢 | 通常の保険料 | 割増の保険料 |

|---|---|---|

| 50歳 | 4,980円 | 8,161円 |

| 60歳 | 7,430円 | 10,081円 |

保険料の差はかなり大きくなりました。これだけ差があるのなら、健康なうちに加入するのが、鉄則です。

健康状態に問題がなければ、今こそが保険に加入する最適なタイミングです。

50代になると、老後の生活資金などが具体的に見えるようになります。

そうなると、医療保険やがん保険が必要かどうかや、必要ならどのくらいの保障が欲しいかが、より明確になります。

そもそも、老後の医療費として、どのくらいの金額を準備できれば、安心できるのでしょうか?

厚生労働省『医療保険に関する基礎資料』(平成29年)によると、各年代の医療費自己負担総額(推計)は、下表のとおりです。すべての病気・ケガによる入院と通院を合わせた医療費です。

| 年代 | 10年間の総額 |

|---|---|

| 60代 | 845,000円 |

| 70代 | 690,000円 |

| 80代 | 770,000円 |

| 90代 | 825,000円 |

60〜80代のそれぞれの金額を合計すると、230万5千円になります。

230万円という金額は平均なので、安心のためには、もう少し上乗せしたいです。また、この金額には、治療のための雑費(病院までの交通費、入院雑費など)は含まれていません。

それらを加味すると、250〜300万円あたりが、準備したい目標額でしょうか。

250〜300万円が一度にまとまって出ていくわけではありません。

もしその大半が通院費用であれば、出費は散発的ですし、1回あたりの費用も低いでしょう。そうなると、日々の生活費の一部として、老齢年金と預貯金で支えられるかもしれません。

こういう想定をすると、保険に入らなくとも、老後を乗り切れそうです。

しかし、そもそも保険は、想定外の出来事に備えるためのものです。

まれにしか起こらない、極端な状況までは考えないとしても、がんであれば、

くらいの展開は、あらかじめ織り込んでおきたいです。

高額療養費制度を使うなら、年代や収入によって、自己負担の上限額が異なります。準備したい金額は、世帯によって異なります。

この制度の詳細は高額療養費制度の使い方をご覧ください。

たとえば、70歳未満と70歳以上の一般的な所得の世帯であれば、上の流れ図の自己負担額は、以下のようになります。

| ケース | 70歳未満 | 70歳以上 |

|---|---|---|

| 20日の入院 | 109,790円 | 79,200円 |

| 放射線治療30回 | 108,740円 | 28,000円 |

| 緩和ケア入院30日 | 208,710円 | 109,680円 |

入院の費用には、食費(病院食)も含めています。

実際には、上の金額の他に、交通費(病院との往復や見舞い)、衣料代、日用品代、通信代などの雑費が加算されます。

上の金額は一例ですが、これらの金額に、預貯金や老齢年金で不安を感じるなら、保険加入を検討しましょう。

保険料の払込方法には、終身払込(一生払い込む)と有期払込または短期払込(期間を決めて払い込む)があります。

老後になって保険料を払い込みたくなければ、有期払込の60歳払済とか65歳払済とかを選びます。

ただし、有期払込を選ぶと、保険料は高くなります。払い込む期間が短いので、1回あたりの金額が大きくなります。

有期払込の金額が負担になるようだと、終身払込を選ぶことになります。

そうなると、終身払込の保険料は、老後生活の固定費になります。

50代の方は、今回を最後の保険見直しにしたいです。

50代で保険に入っても、がんのために保険を使うのは、20〜30年後になる可能性が高いです。

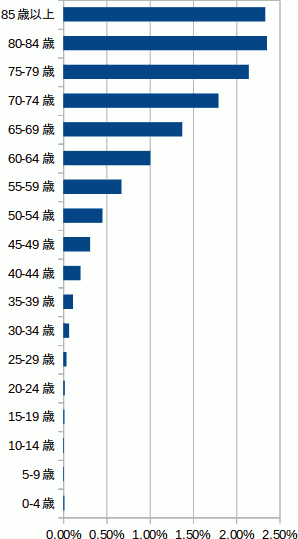

下のグラフは、年齢層別のがんにかかりやすさを表しています。厚生労働省『患者調査』(平成26年)を元に作成しました。

年齢が高くなるほど、がんになる危険性は高くなっていますが、特に70代以降は急激に増えています。

50代で保険に加入して、70〜80代でがんのために保険を使うとすると、その間に20〜30年ものタイムラグがあります。その間に、保険の内容が時代遅れになってしまいそうです。

どんな商品でも、20〜30年経過したら、劣化してしまいそうです。

しかし、保険に関しては、劣化しないであろう商品の選び方、保障プランの作り方はあります。

ポイントだけ絞って言うと・・・

支払条件に、具体的な治療法や、日数等の数値が指定されている給付金を、排除する。

ということになります。

がんの保障であれば、給付金の名称や支払条件に、「放射線治療」「抗がん剤治療」「ホルモン剤治療」「免疫療法」などの用語が含まれていたら、要警戒です。

あるいは、給付金の支払条件に「20日以上の入院」のように、具体的な数値が指定されていても危険です。

具体的な保険の入り方は、以下をご覧ください。

経年劣化しにくいおすすめプランを、こちらで説明しています

このページと、関連性の高いページです。