高額療養費制度の使い方

がんのような大きな病気の治療において、頼りになるのが高額療養費制度です。

これは公的医療保険の一制度で、健康保険に入っている人なら誰でも利用できます。

このページでは、高額療養費制度の概要を説明します。

がんのような大きな病気の治療において、頼りになるのが高額療養費制度です。

これは公的医療保険の一制度で、健康保険に入っている人なら誰でも利用できます。

このページでは、高額療養費制度の概要を説明します。

健康保険に加入していれば、誰でも高額療養費制度を活用できます。

公的医療保険は、保障される対象者(被保険者)別に、5つの制度に分かれています。

| 制度 | 対象・窓口 |

|---|---|

| 健康保険 |

|

| 船員保険 |

|

| 共済組合 |

|

| 国民健康保険 |

|

| 後期高齢者医療制度 |

|

どの健康保険に入っていても、医療費の負担は実費の1〜3割(年齢や所得による)になります。また、高額療養費制度を利用できます。

健康保険の1〜3割の負担でも高額になるときに、高額療養費制度を使うと自己負担をさらに小さくできます。

どの健康保険に加入していても、高額療養費の仕組みは同じです(ただし、健康保険組合によっては、独自のプラスαがあります)。

この制度を利用したときの自己負担額は、それぞれの方の年齢と所得で決まります。

たとえば、①69歳以下、②年収約370万~約770万円の方は、次の算式で1ヵ月あたりの自己負担額が決まります。

80,100円 +(医療費実費 - 267,000円)× 0.01

※ 4カ月目からは一律44,400円

3割負担で月に80,100円(月の医療費実費が267,000円)を超えるときは、高額療養費制度を利用することで、自己負担をさらに小さくできます。

なお、それぞれの方の具体的な算式は、健康保険組合や地方自治体などにご確認ください(それぞれのウェブサイトに解説があります)。

【参考】

高額療養費制度の利用は、原則としては、事後に精算する(=治療終了後に申請すると、払いすぎたお金がもどる)方式です。

ただし、事前申請する方法もあります。

治療後に医療機関の窓口で健康保険などの自己負担(1〜3割)分の支払いをしたあと、高額療養費制度の手続きをすると、払いすぎた金額が後で戻ってくる・・・というのが、高額療養費制度の基本の流れです。

手順をフローにすると、下のようになります。

つまり、いったんは1~3割を負担することになります。

なお、高額療養費を請求する窓口は、以下のとおりです。

| 制度 | 窓口 |

|---|---|

| 健康保険 |

|

| 船員保険 | 全国健康保険協会 |

| 共済組合 | 各共済組合 |

| 国民健康保険 | 市区町村 |

| 後期高齢者医療制度 | 後期高齢者医療広域連合 |

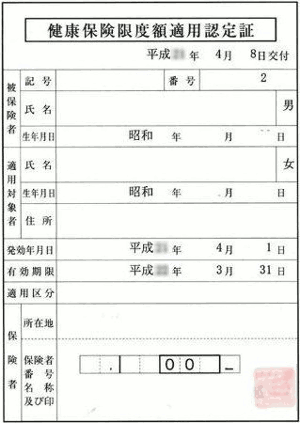

医療費が高額になることがあらかじめわかっているときは、医療機関の窓口で支払うときに、高額療養費制度を使う(=この制度の自己負担額を支払う)方法があります。

医療機関に支払いをする前に(治療前や治療中でも可)、健康保険から限度額適用認定証を発行してもらいます。

医療機関の窓口で保険証といっしょに限度額適用認定証を提示します。すると、自己負担限度額までの支払いになります。

詳しくは、次のページをご覧ください。

がんの治療を受けるときに、高額療養費制度の存在は大きいですし、頼りになります。

とは言え、「高額療養費制度があるから、自助努力はいらない」と無邪気に言い切れるわけではありません。

高額療養費制度は、月単位で負担を軽減してくれます。

手術(入院)や放射線治療なら、治療期間は1~2カ月に収まるので、この制度を利用することによる節約効果は大きいです。

一方、抗がん剤治療のような、数ヵ月~年単位の治療では、この制度が活きないケースがあります。

たとえば、1ヵ月5万円前後(自己負担額)の治療が半年続く、というようなケースでは高額療養費制度を使えません。チリも積もれば山となる式に、医療費支出はかさみます。

就労している人ががんにかかると、収入が減るリスクがあります。

たとえば、東京都福祉保健局が2013~2014年に実施した「がん患者の就労等に関する実態調査」によると・・・

また、アフラックが2016年に実施した「がんと就労に関する意識調査」によると・・・

収入が減少すれば、医療費にも響いてきます。高額療養費制度の活用とは別の方法で、乗り越えたい課題です。

世の中は、働く高齢者が増加する情勢です。今後、がんと就労の両立は、ますます重要度を増しそうです。

【情報ソース】

少子高齢化の進展にともない、高額療養費制度をそのままの形で維持することが難しくなり、改悪(利用する側にとって)がすでに始まっています。

これについては、下でご説明します。

少子高齢化はこの先50年以上続きそうです。高額療養費制度も後退し続ける恐れがあります。

高額療養費制度を含めて、公的医療保険の改定はこれまで少なかったのですが、ここ最近わたしたちの負担が増える方向で改定されました。

医療費が高額になったときに、年齢や収入に応じて自己負担額を軽減してくれる制度です。

2017~2018年にかけて大きな改定があり、高齢者(70~74歳の方々)の自己負担がアップしました。

| 2018年8月改定 |

|

|---|---|

| 2017年8月改定 |

|

75歳以上の高齢者のための公的医療制度です。

| 2022年10月改定 |

|

|---|---|

| 2017年~(段階的) |

|

内閣府は毎年「高齢社会白書」を公表しています。その令和3年版によると、今後の人口の推移は以下のように予測されています(抜粋です)。

2025~2065年の10年ごとの総人口、65~74歳の人口、75歳以上人口の推計です。

高齢者の人口そのものは2040年代にピークを迎え減少に転じます。

ところが、総人口が一貫して減少するので、人口に占める高齢者の割合は、2065年まで一貫して増加する見込みです。

となると、少子高齢化の進展にともない・・・

公的医療制度は、今後50年以上にわたって、後退を続ける恐れがあります。

【情報ソース】

高額療養費制度の将来を楽観視できない以上、自助努力を検討したいです。

高額療養費制度が薄なることを見越して、自助努力で資金を準備しようにも、この制度の将来像がわからないので、目標が定まりません。

このような、目標とする時期や金額がはっきりしない資金を、貯蓄や投資で準備するのは難しいです。

支出(=保険料)が固定で、リターン(=もらえる給付金)に幅がある保険の方が適しています。

保険にも弱点や限界はあります。加入した時点での医療や貨幣価値にしばられるとか・・・

ですので、複数の方法を組み合わせて準備されることをお勧めします。

がん保険のジャンルでは、“最新の医療に対応した保障”がもてはやされる傾向にあります。

しかし、現時点の“最新”だけど、30~40年後には経年劣化していそうな商品が、少なくありません。

そこで、経年劣化のリスクが低いか、保障プランの組み方次第で低く抑えられる商品をご案内します。

| FWD生命「FWDがんベスト・ゴールド」 |

|---|

|

診断給付金メインのがん保険。この診断給付金が他社に比べて有能です。 |

| SOMPOひまわり生命「勇気のお守り」 |

|

2タイプありますが、お勧めは【がん診断給付型】だけです。 診断給付金メインのがん保険です。診断給付金が有能であるのに加えて、通院給付金(がん外来治療給付特約)も守備範囲が広いです。 |

| 東京海上日動あんしん生命「がん診断保険R」 |

|

診断給付金メインのがん保険です。上の2商品には及びませんが、診断給付金は十分に実用的です。 この商品には、他社にはない健康還付給付金という仕組みがあります。それとの相性が決め手になりそう。 |

| 三井住友海上あいおい生命「&LIFE ガン保険スマート」 |

|

入院給付金メインのがん保険ですが、最大の魅力は守備範囲の広いガン治療通院給付特約です。 この特約とガン診断給付特約を付けると、スキの少ない保障が出来上がります。 |

詳しいことはこちらで・・・

効率的に検討を進め、正しく判断するために、保険のプロの活用をお勧めします。

保険の中でも、がん保険には特有のむつかしさがあります。

ひとつの商品を理解するだけなら、そんなに難しくないでしょう。しかし、商品の比較に取りかかると、悩む場面が増えるはずです。

そこで、保険のプロの活用をお勧めします。

検討を的確かつスムーズに進めるために、次の条件を充たす保険のプロを活用したいです。

こうした条件を充たするのは、保険専門のファイナンシャル・プランナーです。

保険専門のファイナンシャル・プランナーによる訪問型サービスです。質の高いコンサルティングを受けられます。

このページと、関連性の高いページです。