がんの治療にかかる費用について

このページでは、がんの治療にかかる費用について、情報を集めて整理しています。

このページでは、がんの治療にかかる費用について、情報を集めて整理しています。

がんへの金銭面での準備を始めるにあたって、がんの治療費用の国民平均などの金額を知っておきたいです。

しかし、そのような統計数値は、古いものなら見つかりますが、参考にできそうな最近のものは見当たりません。

その理由はわかりませんが、がんについてわかってくると、国民平均のような金額がさほど参考にならないことがわかってきます。

なぜかと言うと、ケースバイケースで、金額に大きな差が出るからです。

がんの治療費については、次のようなことがよくあります。

最近公表された情報を寄せ集めると、ずばり国民平均の金額ではありませんが、それに近い金額を知ることはできます。

アフラックが2019年に実施した「がん罹患者およびその家族へのアンケート調査」によると、治療期間別の費用総額は次の通りです(高額療養費制度利用後の自己負担額)。

さて、アフラックはあいにくと治療期間がどのくらいになるかを公表していません。そこで、治療期間については、以下のメットライフ生命の調査結果を参考にします。

【情報ソース】

上の情報では、16.8%もある「2年以上」の詳細がわからないので、平均を推定するのは無理があります。

また、同じ理由から、「このくらい用意できれば安心」と言える金額もわかりません。

ただ、次のことは言っても良いと思います。

50%以上が50万円以下、80%以上が100万円以下に収まっていそうです。

診断給付金(診断一時金)に入るなら、複数回給付金が出て、給付額を1年あたり70万円以上にしておくと、ひとまず安心できそうです。

アフラックと日本医療政策機構が、2010年にそれぞれ大規模なアンケート調査を実施し、結果を公表していました。その中に、がんの治療費に関する情報も含まれていました。

しかし、10年以上前の古い情報ということもあってか、現時点ではどちらも閲覧できません。

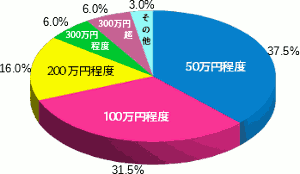

アフラックが全国でイベントを開催したときの、来場者アンケートの集計結果です。

実際にがんの治療にかかった費用(食費、交通費などを含む)は、グラフの通りでした。

次のことが読み取れます。

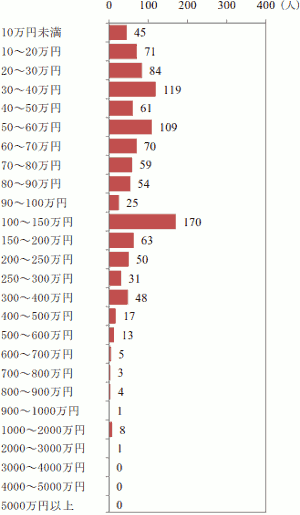

全国のがん患者団体の会員に向けアンケート調査の集計結果です。

このアンケートでは、「もっとも費用のかかった1年間の合計額」を質問しています。

次のことが読み取れます。

アフラックの方は長期間のしばりがありませんが、日本医療政策機構の方は“1年間の金額”です。

ですから、パッと見近い金額であっても、その意味合いは異なります。

冒頭のメットライフ生命の調査結果によると、全体の約70%は1年未満で治療が一段落しています。

これが2010年にも当てはまったとしたら、多少強引ですが、日本医療政策機構の調査結果でも回答者の70%までは1年未満の治療費と見なすことができます。

とすると、次のことは言えそうです。

がんの治療費として、少なくとも100~150万円のめどをつけておきたい。

これだけ確保できたら、70%くらいの確率で事足りそうです。

治療が1年を超えるときの医療費は、上の2つの調査結果だけから判断するのは難しいです。

どちらも10年以上前の調査ですし、回答者の“記憶”に頼る調査方法のようなので、参考程度にとどめてください。

がんの治療では、公的医療保険が頼りになります。しかし、この制度は盤石というわけではありません・・・

公的医療保険の改定はこれまで少なかったのですが、少子高齢化の影響か、ここ最近わたしたちの負担が増える方向で改定されました。

医療費が高額になったときに、年齢や収入に応じて自己負担額を軽減してくれる制度です。

2017~2018年にかけて大きな改定があり、高齢者(70~74歳の方々)の自己負担がアップしました。

| 2018年8月改定 |

|

|---|---|

| 2017年8月改定 |

|

詳しくは、次のページをご覧ください。

75歳以上の高齢者のための公的医療制度です。

| 2022年10月改定 |

|

|---|---|

| 2017年~(段階的) |

|

内閣府は毎年「高齢社会白書」を公表しています。その令和3年版によると、今後の人口の推移は以下のように予測されています(抜粋です)。

2025~2065年の10年ごとの総人口、65~74歳の人口、75歳以上人口の推計です。

高齢者の人口そのものは2040年代にピークを迎え減少に転じます。

ところが、総人口が一貫して減少するので、人口に占める高齢者の割合は、2065年まで一貫して増加する見込みです。

となると、少子高齢化の進展にともない・・・

公的医療制度は、今後50年以上にわたって、後退を続ける恐れがあります。

【情報ソース】

がんの医療技術は進化して、入院期間は短くなり、通院でおこなえる治療が飛躍的に増えています。

だからと言って、がんの治療にかかる費用が下がっているわけではありません。

厚生労働省が毎年公表している『医療給付実態調査』によると、ここ最近のがんの入院日数と1入院当たりの医療費(自己負担ではなく実費)は、表のようになっています。

| 年度 | 平均日数 | 医療費 |

|---|---|---|

| 2017年度 | 20.04日 | 108万6490円 |

| 2018年度 | 19.77日 | 110万4908円 |

| 2019年度 | 19.33日 | 111万4996円 |

入院日数は少しずつ減っていますが、医療費は逆に増えています。

将来の動向はわかりませんが、医療技術の進化は、必ずしもお財布に優しいわけではなさそうです。

もちろん、以前なら入院していた症状でも、通院で治療できるようになり、医療費負担が軽減されるケースも多々あります。

【情報ソース】

ここまでご説明してきたように、がんの治療費用は、必要時期も必要額もはっきりしません。そういう資金の準備には保険が適しています。

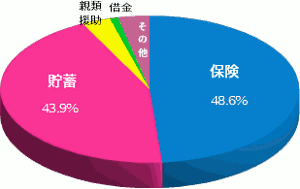

アフラックががん経験者に実施したアンケート調査によると、治療費用の調達方法は下のグラフのようになっています。

トップが保険で、わずかな差で貯蓄が続いています。どちらかというより、組み合わせて使うのが現実的でしょう。

保険に入っても、使わないと掛け捨てになってしまいます。貯蓄ならそんなことは起こりません。

しかしその一方で、目標とする時期や金額がはっきりしない資金を貯蓄や投資で準備するのは難しいし、仮に目標を決めても達成までに長い期間がかかります。

保険は、所定の加入手続きが終わったら有効になりますし、治療費が想定より大幅に増えても対応できます(限界はあります)。

それぞれの方法に長所短所があるので、組み合わせてうまく使い分けたいです。

がん保険のジャンルでは、“最新の医療に対応した保障”がもてはやされる傾向にあります。

しかし、現時点の“最新”だけど、30~40年後には経年劣化していそうな商品が、少なくありません。

そこで、経年劣化のリスクが低いか、保障プランの組み方次第で低く抑えられる商品をご案内します。

| FWD生命「FWDがんベスト・ゴールド」 |

|---|

|

診断給付金メインのがん保険。この診断給付金が他社に比べて有能です。 |

| SOMPOひまわり生命「勇気のお守り」 |

|

2タイプありますが、お勧めは【がん診断給付型】だけです。 診断給付金メインのがん保険です。診断給付金が有能であるのに加えて、通院給付金(がん外来治療給付特約)も守備範囲が広いです。 |

| 東京海上日動あんしん生命「がん診断保険R」 |

|

診断給付金メインのがん保険です。上の2商品には及びませんが、診断給付金は十分に実用的です。 この商品には、他社にはない健康還付給付金という仕組みがあります。それとの相性が決め手になりそう。 |

| 三井住友海上あいおい生命「&LIFE ガン保険スマート」 |

|

入院給付金メインのがん保険ですが、最大の魅力は守備範囲の広いガン治療通院給付特約です。 この特約とガン診断給付特約を付けると、スキの少ない保障が出来上がります。 |

詳しいことはこちらで・・・

効率的に検討を進め、正しく判断するために、保険のプロの活用をお勧めします。

保険の中でも、がん保険には特有のむつかしさがあります。

ひとつの商品を理解するだけなら、そんなに難しくないでしょう。しかし、商品の比較に取りかかると、悩む場面が増えるはずです。

そこで、保険のプロの活用をお勧めします。

検討を的確かつスムーズに進めるために、次の条件を充たす保険のプロを活用したいです。

こうした条件を充たするのは、保険専門のファイナンシャル・プランナーです。

保険専門のファイナンシャル・プランナーによる訪問型サービスです。質の高いコンサルティングを受けられます。

このページと、関連性の高いページです。