女性向けの保険はメリットが乏しい

がん保険や医療保険の分野では、ほとんどの保険会社が、女性専用の商品、プラン、特約を販売しています。

保険各社の対応状況や、女性専用の保障の要否をご説明します。そのうえで、女性におすすする保障強化策を、ご案内します。

がん保険や医療保険の分野では、ほとんどの保険会社が、女性専用の商品、プラン、特約を販売しています。

保険各社の対応状況や、女性専用の保障の要否をご説明します。そのうえで、女性におすすする保障強化策を、ご案内します。

ほとんどのがん保険や医療保険に、女性専用商品や女性専用特約が用意されています。

いずれも、所定の女性特有の病気のときに、給付金が上乗せされます。

ちなみに、医療保険の女性専用特約では、がんの全部または一部も、給付金上乗せの対象になっています。

そこで、がん保険だけでなく、医療保険も含めて、主な保険会社の女性専用商品や女性専用特約を、下表にまとめました。

| アクサ生命 | 医療保険『スマート・ケア レディース』。所定の疾病で、入院給付金を上乗せ。 |

|---|---|

| 朝日生命 | 医療保険『スマイルメディカルネクストα スマイルレディ』。所定の疾病で、入院給付金を上乗せ。 |

| アフラック |

|

| FWD生命 | がん保険『FWDがんベスト・ゴールド』。特約(所定の手術で一時金) |

| オリックス生命 | 医療保険『新キュア・レディ』。所定の疾病で、入院給付金を上乗せ。 |

| 住友生命 | 医療保険『ドクターGO』。特約(所定の疾病で、入院給付金を上乗せ)。 |

| ソニー生命 | 『総合医療保険』。特約(所定の疾病で、入院給付金を上乗せ)。 |

| SOMPOひまわり生命 | 医療保険『フェミニーヌ』。特約(所定の疾病で、入院給付金を上乗せ)。 |

| チューリッヒ生命 | 『終身医療保険プレミアムDX Lady』。特約(所定の疾病で、入院給付金を上乗せ)。 |

| 東京海上日動あんしん生命 |

|

| ネオファースト生命 |

|

| マニュライフ生命 | 『こだわり医療保険 with PRIDE』特約(所定の疾病で、入院給付金を上乗せ) |

| 三井住友海上あいおい生命 | 『&LIFE 新医療保険Aプレミア』特約(所定の疾病で、入院給付金、手術給付金、放射線治療給付金を上乗せ) |

この表を見る限り、女性専用のがん保険は多くありません。女性専用の商品や特約は、医療保険に多いようです。

もしかしたら、がんに関して、女性専用保障の必要性は、高くないのかもしれません・・・

以下で踏み込んで検証します。

女性の方が、がんにかかりやすいとか、がんをこじらせやすいのなら、保障を手厚くする必要があります。

公的な統計データで、現状を確認しました。

国立がん研究センター『地域がん登録全国推計によるがん罹患データ』によると、生涯にがんにかかる確率は、

女性の方があきらかに少ないです。

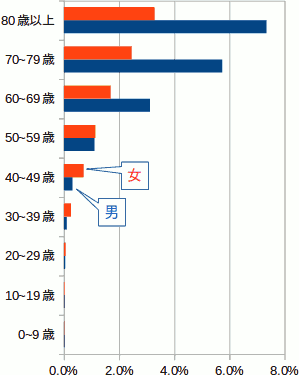

次に、同じデータを元に、年代別の男女別のがんにかかる割合を、グラフにまとめました。

30〜40代は、女性の方が高くなっています。しかし、60歳以降は男性の方が、大幅に多くなっています。

全体として見ると、男性の方が多いです。

これを見る限り・・・

保険で手厚く準備するべきは、むしろ男性のようです。特に、老後に向けては・・・

女性の方が、がんをこじらせやすいなら、男性より入院日数は長くなりそうです。

厚生労働省『患者調査』(平成26年)で確認しました。

女性の方が男性より長いものの、差は大きくありません。

乳がんとか子宮がんなどは、女性特有のがんの代表です。これらのがんのかかりやすさや、費用のかさみやすさを調べました。

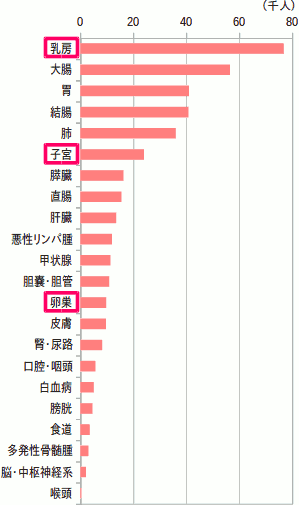

国立がん研究センター『地域がん登録全国推計によるがん罹患データ』をもとに、女性がかかりやすいがんをグラフにまとめました(患者数の多い順)。

病名を赤枠で囲んでいるのが、女性特有のがんです。

乳がんが飛び抜けて多いです。

子宮がんはそれよりかなり少ないものの、上位にあります。

女性特有のがんは、かかりやすいがんでもあるようです。

健康保険等の高額療養費制度を活用する場合、患者の自己負担額は、治療期間で決まります。

そこで、女性特有のがんの平均入院期間を、厚生労働省『患者調査』(平成26年)で調べました。

| がん | 平均入院日数 |

|---|---|

| 子宮がん(部位不明) | 33.4日 |

| 子宮頸がん | 17.9日 |

| 乳がん | 12.5日 |

| 卵巣がん | 11.1日 |

| 子宮体がん | 10.1日 |

| 子宮平滑筋腫 | 7.9日 |

| がん全体の平均 | 19.9日 |

| 入院全体の平均 | 31.9日 |

がん全体の平均は19.9日です。

女性特有のがんの中で、これより長いのは、トップの「部位不明の子宮がん」だけです。

しかも、その「部位不明の子宮がん」の平均入院日数は33.4日です。入院全体の平均である31.9日より、少し長い程度です。

がん保険や医療保険の、標準の入院給付金(入院日数に応じて出る給付金)で、余裕を持って対処できる日数です。

ここまでに調べたことを整理すると、以下の3つのことが言えそうです。

結論として・・・

女性専用の保険・特約は、原則としては不要です。

その分の保険料を、他のことに回す方が、合理的です。

たとえば・・・

現在販売されている保険に入院給付金があれば、特約などで保障を上乗せしなくても、がんの入院に対応できます。

がんのために保障を強化するなら、通院保障がポイントの一つです。

入院に比べて、通院は短期間でのまとまった出費になりにくいです。しかし、医療技術の進歩にともない、通院しながら、高額な医療機器や薬品を使う治療が広がりつつあります。

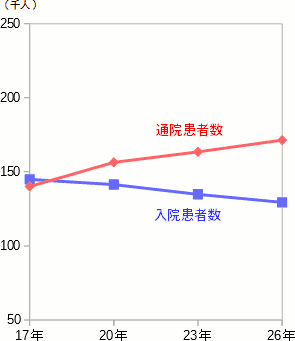

以下は、厚生労働省『患者調査』(平成26年)にもとづく、がんの入院患者数と通院患者数の推移です。

10年ほど前に、通院患者数が入院患者数を上回ってから、ドンドン差が開いています。

特に医療保険は、通院保障に弱い傾向があるので、保険料を増やせそうなら、手を打ちたいです。

医療保険をご検討中なら、“女性特有の病気”というキャッチフレーズにとらわれないで、客観的に見て女性がかかりやすく、重症化しやすい病気を手厚く保障したいです。

厚生労働省『患者調査』(平成26年)をもとに、女性の入院患者数が多くて(=かかりやすくて)、女性の入院期間が長い(=重症化しやすい)病気を、下表に抜き出しました。患者数の多い順です。

| 病名 | 入院 患者数 |

平均入 院期間 |

|---|---|---|

| 統合失調症など | 82,500人 | 478.2日 |

| 骨折 | 65,200人 | 42日 |

| 脳梗塞 | 55,800人 | 118.2日 |

| アルツハイマー病 | 32,300人 | 131.2日 |

| 脳内出血 | 21,000人 | 141.4日 |

| 認知症 | 18,800人 | 451.9日 |

| 気分[感情]障害 | 18,800人 | 114.1日 |

| 肺炎 | 16,700人 | 33.8日 |

| 関節症 | 12,900人 | 33.5日 |

| 腎不全 | 12,200人 | 69.4日 |

| パーキンソン病 | 12,000人 | 181.1日 |

| 糖尿病 | 11,600人 | 44.8日 |

年間の入院患者数が10,000人を超える病気を抜き出しました。

上表に名前が出ている病気のほとんどは、取り立てて女性特有の病気とは呼ばれていません。しかし、本来、警戒と対策の優先度が高いものばかりです。

保険料を上乗せして、せっかく保険を普通より手厚くするなら、これらの病気への対策を優先していただきたいです。

上表には、いろんなタイプの病気・ケガの名前があります。これらに対策するには・・・

入院給付金・手術給付金など、病気・ケガに幅広く使える、基本の保障を厚くしたいです。

より詳しい説明は・・・

このページと、関連性の高いページです。