20代30代の入り方とお勧め商品

がんへの対策を前提に、医療保険やがん保険に、いつ加入したら良いのか?どういう入り方をしたら良いのか?を説明しています。

がんという病気や治療法は、年齢によって大きく異なるわけではありません(高齢になると、リスクのある治療法をとりにくくなりますが)。

しかし、保険料は年齢によって変動します。また、がんの保険は、一生続けることが多いので、長く使うために心がけたいことがあります。

そういった視点から、20代30代の入り方とお勧め商品を、ご案内します。

がんへの対策を前提に、医療保険やがん保険に、いつ加入したら良いのか?どういう入り方をしたら良いのか?を説明しています。

がんという病気や治療法は、年齢によって大きく異なるわけではありません(高齢になると、リスクのある治療法をとりにくくなりますが)。

しかし、保険料は年齢によって変動します。また、がんの保険は、一生続けることが多いので、長く使うために心がけたいことがあります。

そういった視点から、20代30代の入り方とお勧め商品を、ご案内します。

何歳で保険に入るのが、もっとも賢い選択かというと、早ければ早いほどおトクです。

医療保険にせよ、がん保険にせよ、早く加入する方が、1回あたりの保険料も、生涯の保険料総額も安くなります。

アフラックのがん保険『生きるためのがん保険Days1』をサンブルに、具体例をご覧いただきます。

30歳、40歳、50歳の女性が、入院給付金日額10,000円のプランを選んだときの、60歳払済(60歳までに保険料払込を終える)の保険料を、下表にまとめました。月払い保険料と、60歳までの総額を記載しています。

| 加入年齢 | 月々の保険料 | 保険料総額 |

|---|---|---|

| 30歳 | 5,665円 | 2,039,400円 |

| 40歳 | 10,119円 | 2,428,560円 |

| 50歳 | 21,421円 | 2,570,520円 |

早く加入する方が、保険料を払い込む期間が長くなるので、1回あたりの保険料が安くなるのは、想定しやすいと思います。

それだけではなく、生涯に払う保険料総額でも、けっこう大きな差があります。この試算では、30歳と40歳で、約40万円もの差になりました。

30歳加入なら、約40万円保険料負担が軽くて、10年分長く保障を受けられます。40歳や50歳で加入するより、断然おトクです。

早く加入する方が、払い込む保険料は安くて、より長い期間、保障を受けることができます。

死亡保険や医療系の保険は、健康状態によっては、加入申込を断られたり、保険料が割増になります。

上と同じくアフラックの医療保険『ちゃんと応える医療保険EVER』の、健康体の保険料と、健康に不安がある人の保険料を比較しました。

入院給付金日額10,000円で、終身払込(保険料を一生払い込む)での、30歳、40歳、50歳の女性の、月々の保険料です。

| 加入年齢 | 通常の保険料 | 割増の保険料 |

|---|---|---|

| 30歳 | 2,840円 | 6,700円 |

| 40歳 | 3,390円 | 6,910円 |

| 50歳 | 4,980円 | 7,960円 |

保険料の差はかなり大きくなりました。これだけ差があるのなら、健康なうちに加入するのが、鉄則です。

40歳になったら加入しようとか、子供ができたら加入しようとか、計画を立てても、思惑通りに事が運ぶ保証はありません。

上の試算のように、保険に加入する年齢が上がると、それだけ保険料は高くなります。

その結果、保険料が支払い能力を超えてしまうと、理想的な保障プランで加入できなくなるかもしれません。

また、老後に保険料を払いたくないので、60歳までに保険料の払込を終了させたいと望んでも、保険料が高くなって、断念することになるかもしれません。

年齢が高くなるほど、保障内容に、妥協を強いられることになります。

せっかく、若いときに安い保険料で加入しても、その後に保険を見直して新しい商品に入り直すと、早期に加入したメリットが帳消しになってしまいます。

がんの治療費のために20代30代で保険に入ったとして、実際に保険を使うのは、40年後50年後になる可能性が高いです。

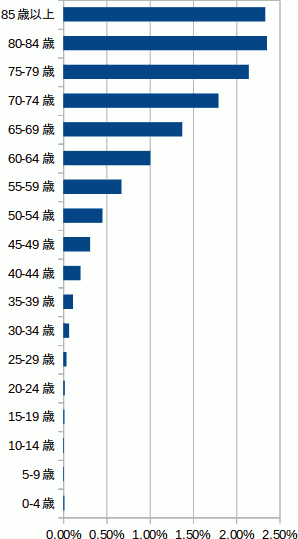

下のグラフは、年齢層別のがんにかかりやすさを表しています。厚生労働省『患者調査』(平成26年)を元に作成しました。

年齢が高くなるほど、がんになる危険性は高くなっていますが、特に70代以降は急激に増えています。

20代30代で保険に加入して、70代80代でがんのために保険を使うとすると、その間に40年、50年ものタイムラグがあります。その間に、保険の内容が時代遅れになってしまいそうです。

ときどき保険を見直したほうが良いのでしょうか?

いったん保険に加入した後に、新しい魅力的な商品が登場することは、よくあります。特に、医療保険やがん保険は、商品改定が活発です。

だからといって、今の保険を止めて、新しい保険に入り直すと、保険料は現年齢での金額になります。

気になるのは、今のままで支障がない部分や、新しい保険と大差のない部分まで、すべて新しくなって保険料が高くなる点です。

新しい保険料が、支払える金額であったとしても、ムダの多い、もったいない保険のかけ方です。

新しい商品に乗り換えようとしても、健康状態が悪いと、保険会社から断られてしまいます。

新しい商品に移行できなければ、元の保険を続ける可能性が高いです。

そのときに、時代遅れで役に立たい保険を、「無いよりはまし」と割り切って、渋々続けるようなことにはなりたくないです。

とすると、保険を見直すかどうかを論ずる前に・・・

時代遅れになりにくい商品を選び方、保障プランの作り方を、知っておきたいです。

保険商品は、メインの保障である主契約と、それを補強する特約からできています。

特約は、原則として、加入者の判断で付け外しできます。加入した後でも、所定の事務手続きをすれば、外すことができます。

だから、もし時代遅れになったら、切り離すことができます。

一方、主契約は、設定を変更することはできますが(入院給付金日額を減額する等)、色あせても外せません。

まったく役に立たなくなったら、保険そのものを解約するしかありません。

よって、経年劣化しにくい保険商品を探すときは、主契約を重視しましょう。

どんな保障や給付金であれ、40年、50年経っても時代遅れにならないと、断言するのは難しいです。

しかし、時代遅れになりやすい保障、確実に色あせるであろう給付金には、共通点があります。

特定の治療法と密接な保障や給付金は、時代遅れになる危険性が高いです。

年月の経過とともに変化するのは、病気そのものではなくて、治療法です。特に、国民病とも言えるがんは、研究開発が活発なので、治療法の変化が激しいです。

抗がん剤治療とか放射線治療そのものは、50年後にも残っているかもしれません。

しかし、その頃になると、新しく登場した別の治療が、主流になりつつあるかもしれません。

そうなったら、抗がん剤治療給付金や放射線治療給付金は、ありがたみが薄れてしまいます。もし、主契約にこれらの給付金があったり、給付金の支払条件にこれらの治療が含まれていたら、ムダな部分になってしまいます。

時代遅れになりにくい保険の入り方の詳細は・・・

20代30代でがんに保険で備えるメリットは、保険料が安くなることです。中高年になると、保険料が高くなり過ぎて、敬遠されがちな入り方も、20代30代なら選択肢に入ります。

一方、主契約を中心に、時代遅れになりにくい商品選びや、保障プラン作成を心がけなければなりません。

このことはどの年代にも当てはまりますが、若いほど重要性は高くなります。

何十年も先のがん治療のあり方を正しく推測して、それを見越した保障プランを作成するのは不可能です。

となると、経年劣化を避けるには、治療法の変化に左右されにくい給付金だけでプランを構成するしかありません。

治療法の変化に左右されにくいのは、以下の給付金です。

医師によるがんの診断が確定したら、50万円とか100万円の、まとまった金額を受け取ることができます。

診断確定が支払条件なので、その後の治療の進め方に影響されません。

実際に給付金を受け取るときに、金額が多すぎたり少なかったり、ということはありそうです。しかし、それ以外に、劣化しそうなポイントは見当たりません。

治療法が変化しようと、医師の診察や治療は、入院か通院(往診を含む)でおこなわれます。よって、入院給付金と通院給付金を充実させたら、数十年後でも通用するでしょう。

もっとも、近い将来AI(人工知能)による、オンライン診断とかが実用化されたら、入院にも通院にも含まれない可能性はあります。

とは言え、がんのような重病の治療が、入院も通院も無しでおこなわれるとは考えにくいです・・・

もっとも、現状では、頼りになる通院給付金は、ごくごく限られます。そのため、通院給付金にこだわると、商品の選択肢が狭くなってしまいます。

医療保険やがん保険の給付金のうち、がんに関してもっとも経年劣化しにくそうなのが、診断給付金(診断一時金)です。

医師の診断確定で給付金が出るので、もっとも時代遅れになりにくい給付金です。

また、他の給付金の多くが、治療後に保険会社に給付金を請求することになりますが、診断給付金は、治療開始前や治療中に一時金を受け取ることができます。

その特質を最大限に発揮させるなら、診断給付金だけでがんのすべての治療費用を準備したいです。

その場合、以下の点に留意してください。

これだけで、治療費全額をまかなうとなると、診断給付金の金額を、できるだけ大きく設定したいです。

がんは再発・転移が多いので、総治療費をつかみにくい病気です。そのため、給付金の金額設定に迷います。

上の金額の根拠は、がんの治療にかかる費用をご覧ください。

明らかな利点を持つ診断給付金ですが、リスクもあります。

まず、利便性が高いかわりに、保険料が大きくなりやすいです。

また、給付金の金額を加入時に決めるので、実際の費用との乖離が大きくなりやすいです。

がんの診断給付金は、ほとんどの保険会社が、何かの形で商品化しています。

ところが、がんの診断給付金単体の商品は、意外と少ないです。

がん診断給付金単体の商品より、これを含めた、三大疾病の一時金や七大生活習慣病の一時金の商品の方が多いです。

特定疾病保障保険は、がんの診断給付金を含めて、三大疾病(がん、心疾患、脳血管疾患)のときに一時金が出る保険商品です。

商品名は保険会社によって微妙に異なります。

がん診断給付金に関しては、上の単体商品とほとんど同じです。

心疾患と脳血管疾患のときも、がんと同じく一時金が出ます。

ただし、がんと違って診断給付金ではありません。保険会社によって異なりますが、だいたいは、入院一時金か手術一時金です。

つまり、一時金を請求するには、病気と診断されるだけでは足らず、治療を開始しなければなりません。

がんの診断給付金は、悪性のがんである限り、症状が軽くても、保障の対象になりました(上皮内がんは、悪性ではないので、商品により取扱が異なります)。

それに対して、心疾患と脳血管疾患は、ある程度重症化しないと、保障の対象になりません。

よく見かけるのが、心疾患のうち急性心筋梗塞のみ、脳血管疾患のうち脳卒中のみ保障される、というものです。

特定疾病保障保険の過半数は、死亡保険を含んでいます。

このタイプは、以下のいずれかのときに(商品によって、細かな違いはあります)まとまった一時金が出て、保険契約は消滅します。

このタイプの一生涯保障(終身保障)の保険に入ったら、病気にならないことはあっても、死を免れることはできないので、必ず保険金を受け取ることができます。つまり、掛け捨てになりません。

その一方、三大疾病の保険と死亡保険の両方の役割を持つので、受け取る保険金の金額を設定するのが、難しくなります。

病気の治療に必要な金額と、亡くなったときに必要な金額とは、異なりますから。

ただし、掛け捨て保険ではないので、入り方を多少まちがっても、所定の金額は確実にもらえます。

死亡保険を含まないタイプの商品も、少数派ですが、あります。こちらは、普通の掛け捨て保険です。

死亡保険のある無しどちらが良いか、一概には言えません。

特定疾病保障保険は、どちらかというと地味な保険商品ですが、ほとんどの生命保険会社が販売しています。

注意していただきたいのは、終身タイプと、定期タイプがあることです。

定期タイプは、保障される期間が限定されており、その期間を無事に乗り切ると掛け捨てになります。

掛け捨て保険であることはダメではありませんが、がんは一生付き合う病気なので、がん治療の保障のためには、終身タイプをお勧めします。

がんの診断給付金の、より詳しい情報は・・・

治療は入院か通院でおこなわれます。

よって、入院給付金と通院給付金を手厚くしておけば、理論上は盤石の準備ができます。

入院給付金、通院給付金とも、給付金請求できるのは治療終了後なので、お金を受け取るタイミングは、診断給付金より遅くなります。

しかし、どちらも、治療にかかった日数分の給付金が出るので、過不足が発生しにくいです。

診断給付金は、保険から出るお金と、治療にかかる費用との間に、齟齬が生じやすいです。

入院給付金は、保険会社による差異が少なく、どれを選んでも失敗になりにくいです。一方、通院給付金は、中身の薄いものが多くて、選択肢はかなり狭くなります。

一般的な(がんに特化していない)通院特約は、ほとんどが入院前後または入院後の、数カ月間の通院のみの保障です。がんの通院保障としては、頼りになりません。

がん専用の通院特約はずっと実用的ですが、その多くは支払条件に治療法が限定されています(手術・放射線治療・抗がん剤治療に限定する等)。

上に書いたように、支払条件に治療法が指定されていると、いずれ時代遅れになってしまいます。お勧めしにくいです。

商品の選択肢が狭いために、通院給付金は気に入っても、他の保障や保険料に不満があって、結局選べる商品が無くなる危険はあります。

入院給付金は商品ごとの差が小さい反面、通院給付金が充実している商品は限られます。よって、がんの通院給付金重視で、保険商品を選ぶことになります。

『勇気のお守り』のがん外来治療給付金と、『&LIFE 新ガン保険α』のガン治療通院給付特約は、対象となる通院の範囲が広く、今後がん治療に変化があっても、柔軟に対応できそうです。

逆に言うと、それ以外のがんの通院給付金は、現状ではそれなりに実用的であっても、時代が移り変わると劣化が進行しそうです。

がんの通院給付金の、より詳しい情報は・・・

この保障プランは、上の2つとは異なる視点に立っています。

保険料が安い年代だからこそ取り組みやすい、おトクな保障プランをご案内します。

ここで取り上げるのは、健康還付給付金がある医療保険・がん保険です。

最近登場した仕組みで、採用している商品はまだ少ないです。実は、専門家の間で賛否が分かれています。

よって、強くお勧めはしませんが、仕組みを理解してうまく使えば、けっこうおトクです。

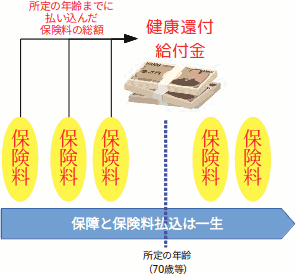

健康還付給付金の仕組みを簡単に図示すると、下図のようになります。

保険料の払込自体は、生涯続きます。

ただし、所定の年齢に達すると、それまでに払い込んだ保険料の総額がもどってきます。このもどってくるお金が、健康還付給付金です。

なお、健康還付給付金としてもどるのは、主契約の保険料で、特約保険料はもどりません(掛け捨てになります)。

健康還付給付金がもどってくるのは1回限りです。そして、もどってきた後も、保険料の払込は続きます。

つまり、健康還付給付金をもらった後は、普通の掛け捨て保険です。貯金(お金が増えてもどる)のような仕組みではありません。

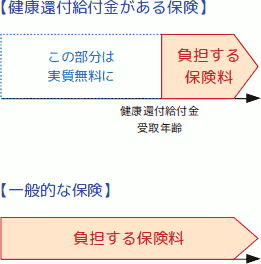

ただし、健康還付給付金を受け取るまでの保険料は、実質的には負担しなかったことになるので、生涯の保険料総額では、おトクになります。

もし、健康還付給付金を受け取った直後に解約すれば、加入していた期間中は、実質タダに近いコストで保障されることになります。

健康還付給付金がある医療保険やがん保険の、一番の問題点は、保険料が高くなることです。

例として、東京海上日動あんしん生命の医療保険『メディカルKit R』の保険料をご覧いただきます。

参考までに、同社の一般タイプの医療保険『メディカルKit NEO』の保険料を併記します。

30歳の女性が、入院給付金日額5,000円の、同社のおすすめプランで加入したときの保険料です。なお、『メディカルKit R』の健康還付給付金受取年齢を70歳としています。

| 月々の 保険料 |

|

|---|---|

| メディカルKit R | 3,369円 |

| メディカルKit NEO | 1,969円 |

実は、同社のおすすめプランでは、『メディカルKit NEO』の方が、保障は手厚いです。しかし、保険料は『メディカルKit R』の方が、かなり高くなりました。

それでも、上で説明したように、実質的に保険料を負担するのは、健康還付給付金をもらった後の期間だけなので、保険料総額は『メディカルKit R』の方が安くなります。

健康還付給付金がある保険商品は、1回あたりの保険料が高くなりやすいです。終身払込なので、老後になっても、高い保険料を支払い続けなければなりません。

加入する年齢が高くなると、保険料はそれだけ高くなります。その点、20代30代なら、負担しやすい金額に収まるかもしれません。

また、健康還付給付金を受け取る頃までに、預貯金をそれなりに貯めることができたら、健康還付給付金をもらった直後に保険を解約して、その後の医療費を健康還付給付金と預貯金でまかなう、という方法もとれます。

このやり方なら、保険で掛け捨てになる部分が無くなります。掛け捨て保険に抵抗がある人には、一つの選択肢です。

健康還付給付金がある保険商品には、以下があります。

健康還付給付金の、より詳しい説明は・・・

このページと、関連性の高いページです。