貯蓄(積立)型保険の加入は慎重に

保険は、掛け捨て型保険と貯蓄(積立)型保険に分けられます。それぞれメリット・デメリットがあって、どちらが良いとは一概に言えません。

しかし、長らく低金利が続いている現状では、貯蓄(積立)型のメリットは薄らいでいます。本当にトクなのかわかりにくい貯蓄(積立)型商品が出回っており、慎重に検討していただきたいです。

このページでは、貯蓄(積立)型保険の特徴やおすすめする使い方を、ご案内しています。

保険は、掛け捨て型保険と貯蓄(積立)型保険に分けられます。それぞれメリット・デメリットがあって、どちらが良いとは一概に言えません。

しかし、長らく低金利が続いている現状では、貯蓄(積立)型のメリットは薄らいでいます。本当にトクなのかわかりにくい貯蓄(積立)型商品が出回っており、慎重に検討していただきたいです。

このページでは、貯蓄(積立)型保険の特徴やおすすめする使い方を、ご案内しています。

保険の分類の仕方は色々ありますが、そのうちの一つに、掛け捨て型か貯蓄(積立)型かという分け方があります。

このサイトが対象としている、がんに使える保険、つまり医療保険やがん保険といった分野では、掛け捨て型の商品が主流です。

掛け捨て型の保険に共通する特徴は以下のとおりです。

掛け捨て型に比べると、貯蓄(積立)型にはいろんなタイプがあります。保険の中で、一般的に貯蓄(積立)型とされるのは、以下です。

この4つのうち、銀行などの預貯金と同列に置けるのは、つまり払い込んだ保険料より増えてもどってくるのは、学資保険、個人年金保険、養老保険です。

終身保険は、解約したら解約返戻金がもどってきます。だから、貯蓄(積立)型とされることが多いようです。しかし、一部の商品を除くと、もどってくるお金は、払い込んだ保険料より少ないです。つまり赤字です。

赤字なので、貯蓄(積立)型と呼ぶのは微妙です。しかし、掛け捨て保険ではないという意味で、貯蓄(積立)型とされることが多いです。

医療保険やがん保険は、上に列挙した保険とは仕組みが異なります。つまり、もともと貯蓄(積立)型の保険ではありません。

しかし、他のタイプの保障と組み合わせるなどして、貯蓄機能を付加された医療保険・がん保険はあります。

医療保険やがん保険の貯蓄機能には、いくつかのタイプがあります。現在販売されている商品によくあるのが、以下の2つです。

いずれの商品も、お金はいくらかもどってきますが・・・

払い込んだ保険料総額より、増えてもどってくることはありません。

ですから、銀行などの預貯金と同じ意味での貯蓄ではありません。

ただし、払う金額ともらえる金額の総計を比較して、掛け捨て型より有利になることはあります。そういう視点で、商品や保障プランを、比較検討しましょう。

個々の仕組みは下で説明しています。

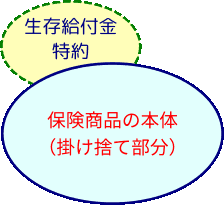

生存給付金特約を付けることのできる医療保険、がん保険が、これに当てはまります。

ただし、生存給付金ではなく、健康給付金、健康祝金などと名付けられていることが多いです。

この特約を医療保険やがん保険に付加することで、数年ごとに生存給付金を受け取ることができます。

ただし、その数年間に保険を使っていないなどの、条件が付けられることが多いです。

この特約を付加しても、医療保険やがん保険そのものが貯蓄型に変身するわけではありません。この特約以外の部分は、掛け捨てのままです。

生存給付金特約の利回りが抜群に良ければ、掛け捨て部分を埋めてしまえるはずですが、低金利の昨今、そんな利回りをとても期待できません。

結局のところ、

掛け捨て型保険に加入するついでに、小型の貯蓄(積立)型保険に加入するようなものです。

生存給付金特約単体の利回りを確認して、貯蓄手段としてメリットを感じるかどうかが、決め手になります。

生存給付金特約がある医療保険・がん保険には、以下があります。

このタイプの商品は、まだ少ないです。そして、今後増加するのかは微妙です。

仕組みをわかった上で上手に使えばおトクです。ただ、何かと誤解を招きやすい仕組みなので、専門家の間で評価が分かれているようです。

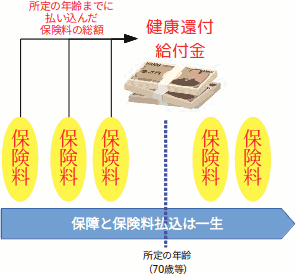

健康還付給付金の仕組みを簡単に図示すると、下図のようになります。

保険料の払込自体は、生涯続きます。

ただし、所定の年齢に達すると、それまでに払い込んだ保険料の総額がもどってきます。このもどってくるお金が、健康還付給付金です。

なお、健康還付給付金としてもどるのは、主契約の保険料で、特約保険料はもどりません(掛け捨てになります)。

もどってくるのは1回限りです。そして、もどってきた後も、保険料の払込は続きます。ということは、もどってくる金額より、払い込む保険料総額の方が、大きくなります。

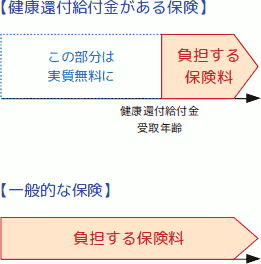

もし、健康還付給付金を受け取った直後に解約すれば、加入していた期間中は、実質タダに近いコストで保障されることになります。

とは言え、がんを含めた病気にかかりやすいのは老後ですから、解約の判断を簡単には下せません。

上の図に書き込んでいない重要な仕組みがあります。

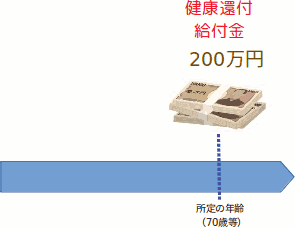

健康還付給付金を受け取るまでに、病気・ケガなどにより、保険からお金を受け取ったときは、その金額分が健康還付給付金から差し引かれます。

例を上げます。

健康還付給付金を受け取る70歳までに、保険料を合計200万円払い込んで、かつ保険を一度も使わなかったとします。

そのとき、健康還付給付金は200万円になります。

次に、上と条件は同じですが、65歳のときに入院して、保険から30万円を受け取ったとします。

そのときは、下図のようになります。

65歳のときに保険から出た30万円を差し引いた、170万円を健康還付給付金としてもらえます。

どちらにしても、70歳のときまでに200万円を受け取ることになります。

健康還付給付金がある医療保険やがん保険は、それ以外の医療保険やがん保険と比べて、保険料が高くなります。

例として、東京海上日動あんしん生命の医療保険『メディカルKit R』の保険料をご覧いただきます。

参考までに、同社の一般タイプの医療保険『メディカルKit NEO』の保険料を併記します。

30歳の女性が、入院給付金日額5,000円の、同社のおすすめプランで加入したときの保険料です。なお、『メディカルKit R』の健康還付給付金受取年齢を70歳としています。

| 月々の 保険料 |

備考 | |

|---|---|---|

| メディカルKit R | 3,369円 |

|

| メディカルKit NEO | 1,969円 |

|

備考欄のとおり、保障そのものは『メディカルKit NEO』の方が手厚いです。しかし、保険料は、『メディカルKit NEO』の方が1.7倍の高さです。

1回あたりの保険料は、健康還付給付金がある『メディカルKit R』の方が、高額になりました。

しかし、『メディカルKit R』が強みを発揮するのは、保険料の累計額の比較です。

| 累計 | メディカルKit R | メディカルKit NEO |

|---|---|---|

| 60歳まで | 1,212,840円 | 741,996円 |

| 70歳まで | 54,720円 | 945,120円 |

| 87歳まで | 708,840円 | 1,346,796円 |

『メディカルKit R』の実質的な保険料累計は、との年齢で集計するかで、大きく変わります。

加入後は、『メディカルKit NEO』より速いペースで増えますが、70歳のときに健康還付給付金が出るので、その時点で保険料累計は激減します。

ただし、健康還付給付金をもらってもゼロにはなりません。というのは、健康還付給付金となってもどるのは主契約の保険料だけで、特約保険料は戻りません。

上表の70歳のときの54,720円は、特約保険料の累計です。

その後も毎月の保険料払込は継続し、平均寿命の87歳のときに約71万円になっています。

他方の『メディカルKit NEO』は、ひたすら毎月1,969円ずつ増えていきます。加入から57年後の87歳のときで、『メディカルKit R』の2倍近くになっています。

1回あたりの保険料は、『メディカルKit R』の方が高いので、長生きするほど両者の差は縮まり、やがて逆転します。と言っても、この比較の設定だと、逆転するのは120歳より先です。

健康還付給付金がある保険は、保険料の累計では、おトクになりやすいです。

健康還付給付金がある保険商品には、以下があります。

生命保険には、配当がある商品と無い商品があります。

配当の有無は、保険の貯蓄性と無関係ではありません。ただ、現実的には、長期の低金利で配当を期待できないので、さほどこだわるポイントでは無くなっています。

配当とは、保険会社の利益の一部を、保険契約者に分配することです。分配されるお金を配当金と呼びます。

配当金を受け取る権利があるかないかは、加入している商品によって決まります。掛け捨て型保険でも、有配当の商品はフツーに存在します。

商品の正式名称に“有配当”とか“無配当”という言葉が含まれているかどうかで判断できます。

ただし、有配当の商品に加入しても、配当金を必ずもらえるわけではありません。保険会社の利益が小さければ、ゼロになることもあります。

無配当のメリットは、保険料が安くなることです。保障内容が同じなら、有配当より無配当の方が、保険料は安くなります。

有配当のメリットは、文字通り配当金が出ることですが・・・ここ最近は低金利が続いていて、配当は無いか、あってもわずかです。

ただし、医療保険やがん保険は、長く続ける保険です。何十年かして保険会社の運用成績が良くなったら、配当が多くなるかもしれません。

いずれにしても、今後の配当がどうなるか、正確な予想はできません。そんなあいまいなものを、保険選びの基準にできません。そもそも、医療保険やがん保険にとって、配当はオマケの機能ですし・・・

よって、

保険選びに際して、有配当か無配当かの重要性は、そんなに高くありません。

がんに関係がある保険として、貯蓄性がある医療保険とがん保険をご案内しました。

具体的には、以下の2つのタイプです。

このうち、生存給付金がある保険商品は、実質的には、医療系の保険とがん保険と貯蓄(積立)型保険の、セット販売です。

生存給付金特約単体の実力をチェックして、他の貯蓄商品よりメリットがあるかを判断してください。

ただし、セット販売だと、個々の保険の実力が見えにくくなります。メリットがわかりにくければ、避けた方が安全です。

貯蓄性商品を、別途検討しましょう。

健康還付給付金は、その特徴を理解して、上手に使いこなせれば、メリットはあります。

ただし、独特の仕組みですし、1回あたりの保険料が高いので、使いこなせる自信がないなら、手を出すのは心配です。

いずれにしても、医療系の保険で、貯蓄性のある商品を選んでも、お金が確実に増えてもどるわけではありません。慎重にご検討ください。

このページと、関連性の高いページです。