医療保険・がん保険は掛け捨て保険

リスクがある特殊な商品は例外ですが、現在販売されている医療保険、がん保険は、掛け捨て保険です。

掛け捨て保険を“損”と思われるかもしれませんが、掛け捨て保険にしかできないこともあります。

そのメリット、デメリットを踏まえて、賢く活用したいです。

このページでは、掛け捨て保険の特性と、使う上での留意点を、整理してご説明しています。

リスクがある特殊な商品は例外ですが、現在販売されている医療保険、がん保険は、掛け捨て保険です。

掛け捨て保険を“損”と思われるかもしれませんが、掛け捨て保険にしかできないこともあります。

そのメリット、デメリットを踏まえて、賢く活用したいです。

このページでは、掛け捨て保険の特性と、使う上での留意点を、整理してご説明しています。

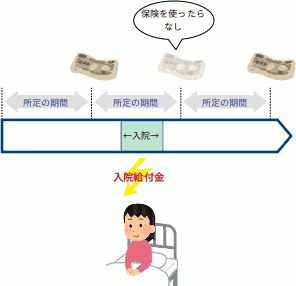

掛け捨て保険とは、保険を使わなければ(保険金や給付金として受け取らなければ)、払い込んだ保険料がもどらない保険のことです。

掛け捨て保険は、大きく分けて、2つのタイプがあります。

人間はいつか死にます。だから、一生涯保障(終身保障)の死亡保険なら、いずれ必ず死亡保険金を受け取ることができます。

このような保険は、掛け捨て保険ではありません。

同じ死亡保険でも、保障期間が定められているタイプがあります(いわゆる定期保険)。もちろん、保障期間中に亡くなるとは限りません。亡くならなければ、死亡保険金をもらえず、払い込んだ保険料はそれっきりになってしまいます。

このタイプの保険は、掛け捨て保険です。

人間はいつか必ず死にます。しかし、がんになるとは限りません。

がん保険に加入しても、がんにかかることなく、他の原因で亡くなったら、払い込んだ保険料はそれっきりになってしまいます。

医療保険は、がん保険より使える場面は多くなりますが、それでも同じことです。大病を患うことなく寿命を全うできたら、払い込んだ保険料の大半は、払いっぱなしになってしまいます。

上の説明からもわかるように、医療保険やがん保険などは、原則として掛け捨て保険です。

ただし、部分的に貯蓄機能を持った保険商品が複数あります。貯蓄機能はあくまでも部分的で、医療保険やがん保険が、貯蓄(積立)型保険に変身するわけではありません。

部分的な貯蓄機能は、概ね2つのタイプに分けられます。

一定の期間(3年とか5年とか)ごとに、保険を使わないことを条件に、あらかじめ決まった金額がもどってきます。

もどるお金は、健康給付金、健康祝金、無事故給付金などと呼ばれます(商品によって異なります)。金額は、加入するときに決まります。

残念ながら、この給付金の金額は、その期間中に払い込んだ保険料総額より少ないです。

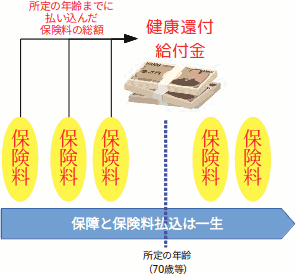

あらかじめ決められた年齢になったときに、1回限り、それまでに払い込んだ保険料の総額(ただし主契約の保険料限定)が、一気にもどってきます。

もどるお金を、健康還付給付金と呼びます。

知る限り、この給付金を取り扱っているのは、東京海上日動あんしん生命とメディケア生命の2社です。

健康還付給付金を受け取った後も、保険料の払込は続きます。健康還付給付金は1回限りなので、その後の保険料は掛け捨てです。

つまり、全体として見ると、半分は貯蓄(積立)型、残りの半分は掛け捨て型という印象です。

健康還付給付金を受け取った直後に解約してしまえば、ほぼ貯蓄型保険になります。

ただし、解約すると保険が消滅するので、他の手段で医療費を準備しなければなりません。

当然、高齢になってからの方が、大きな病気にかかる確率は高いので、難しい判断です。

更に踏み込んだ説明は・・・

預貯金や投資などの金融商品と違って、医療系の保険の目的は、必ずしもお金を殖やすことではありません。

将来、大きな病気になったときの治療費用に不安を感じて、その対策として購入するものです。

そもそも、損かトクかで割り切れるものではありません。

たとえば、預貯金で治療費用に備えられるなら、保険より預貯金を採用すべきです。

預貯金なら、もしお金を使わなければ、余りを他の用途に回せます。ムダがありません。

しかし、いつ病気・ケガで入院するかわからないので、すぐにでも十分な金額を用意できることが、前提条件です。

仮に明日突然脳卒中で入院することになり(脳卒中は、たいてい突然やってきます)、そのまま1ヶ月以上入院するかもしれません。

預貯金を貯めるには時間がかかります。最近は低金利なので、地道に貯めていたら、数十年かかるかもしれません。

預貯金で治療費用を貯めるのに、長い年月がかかるなら、他の方法を検討するか、せめてお金が貯まるまでしのぐ手段を見つけなければなりません。

そうなったときに、保険以外に治療費の不安を解消できる方法があるでしょうか?

お金を借りられる親族がいる等の、恵まれた生活環境になければ、保険以外の方法を見つけにくいと思います。

大きな病気・ケガの一生分の治療費を、すぐに確保できるのは、保険くらいかもしれません。

医療保険やがん保険に加入すれば、加入手続き完了次第、満額の保障を受けることができます。

そして、終身保障の保険から、その状態が一生続きます。

保険料は、そのようなサービスの料金です。例えるなら、安心を得るための会員制サービスのようなものです。

安心を買うためとは言え、保障をとにかく厚くすれば良い、というものではありません。というか、むしろ逆です。

掛け捨て保険をムダなく有効活用するための留意点を説明します。

保険で準備しても、結果としてその保障を使わなければ、その分の保険料は払いっぱなしになってしまいます。

それ自体はもったいないです。なので、預貯金など保険以外の手段で対策できそうなら、保険から外しましょう。

保険でなくとも準備できそうなものとして・・・

がん治療では、入院期間の短縮化が急速に進んでいます。

また、入院治療と通院治療を組み合わせる集学的治療が広まりつつあるそうです。

そうした潮流を踏まえて、上の2つの保障を提供する商品が増えつつあります。

しかし、これらの治療費用は、短期間の高額な出費になりにくいです。もし、預貯金に少しの余裕があれば、それでカバーできるかもしれません。

だったら、こうした保障を、保障プランから外してしまいましょう。

医療保険やがん保険には、数多くの保障や特約が用意されています。

それらの中には、重複するものが少なくありません。

たとえば、がんの診断給付金は、入院にも通院にも使うことができます。ということは、この給付金は、入院給付金や通院給付金と、重複することになります。

もし、がんの診断給付金の特約を給付金300万円で付加するなら、入院給付金と通院給付金は最低限の保障で十分だし、保険から外してしまっても、何とかなりそうです。

がんの診断給付金を300万円にして、なおかつ入院給付金日額を10,000円以上に設定すれば、厚みのある保障に安心できます。

しかし、見方を変えると、重複部分が大きいです。

運良く、保険を使うような病気・ケガをしなかった場合、重複部分が大きいほど、ムダに掛け捨てることになります。もったいないです。

医療保険やがん保険は、一生続ける可能性が高いです。

ということは、加入する時点では実用的だった保障も、年月が過ぎるうちに、時代遅れになるかもしれせん。

たとえば、アフラックの医療保険の“三大疾病一時金特約”では、急性心筋梗塞か脳卒中で20日以上入院したら、一時金50万円が出ます。

現時点では20日以上入院という条件は適正かもしれません。

しかし、加入してから20年、30年過ぎて、これらの病気の入院日数が飛躍的に短縮されたら、20日以上という条件は、非常識な条件になってしまいます。

こうして時代遅れになった保障は、ムダな出費につながります。

より詳しい説明は・・・

がんの入院のような、高額な治療を受けるときは、健康保険などの公的医療保険の一部である、高額療養費制度を利用しましょう。

高額な治療で、自己負担額を大幅に下げられます。

ところで、高額療養費制度は、70歳を境に、自己負担の計算方法が大きく変化します。そして、自己負担は、70歳未満のときより軽くなります。

それに合わせて、70歳のときに保険の保障内容を見直したいです。

見直すといっても、保障を厚くするのではなく、高額療養費制度に合わせて、保障を軽量化します。

たとえば入院給付金は、70歳未満の所得が平均かそれより多い世帯は、日額10,000円以上ほしいです。

しかし、70歳以上になると、日額5,000〜8,000円あれば、何とかなりそうです。

特に、保険料の払込を終身払込にしている人は、保障を軽量化することで、保険料を下げることができます。

入院給付金のより詳しい説明は・・・

このページと、関連性の高いページです。